Das Dienstunfähigkeitsrisiko von Soldaten

In den letzten Jahren wurde die Bundeswehr vor allem mit technischen Problemen konfrontiert. Der Totalausfall von 18 Schützenpanzern vom Typ Puma während eines Manövers, die Dauerbaustelle bei den U-Booten der der Deutschen, Probleme mit dem Transportflugzeug A400M … Die Liste der Herausforderungen, die der neue Verteidigungsminister Boris Pistorius zu bewältigen hat, ist lang.

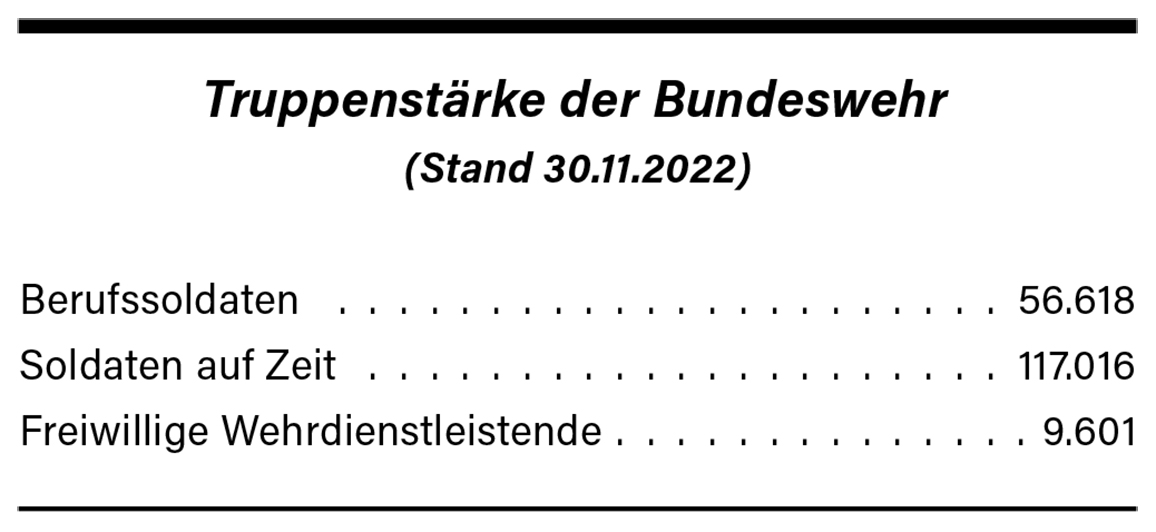

Allerdings hatte der Deutsche Bundestag der Bundeswehr noch unter seiner Amtsvorgängerin finanzielle Unterstützung zugesagt. Mit einem Sondervermögen von 100 Milliarden Euro sollen technische Baustellen saniert, neues Gerät angeschafft und auch die Truppenstärke von aktuell 183.235 (Stand 30.11.2022) bis 2024 auf 200.000 Soldaten¹ aufgestockt werden.

Umfassende Aufgaben fordern qualifizierten Versicherungsschutz

Neben der Sicherung des Wehr- und Bündnisauftrags im Verteidigungsfall übernehmen Soldaten regelmäßig Friedensmissionen der Vereinten Nationen (UN), die Ausbildung von Streitkräften anderer Nationen sowie humanitäre Einsätze. Vor allem die dramatischen Bilder der Flutkatastrophe im Aartal und anderen Regionen Nordrhein-Westfalens sowie aus Rheinland-Pfalz sind uns noch in Erinnerung. Soldaten der Bundeswehr rückten in den betroffenen Gebieten mit schwerem Gerät an, halfen bei der Bergung der Flutopfer und den Aufräumarbeiten, bauten eine Notfallkommunikation auf und sicherten die Versorgung mit Feldküchen.

Diese humanitären Einsätze beschränken sich nicht nur auf Deutschland. Nach dem schweren Tsunami im Jahr 2004 unterstützten Hilfstruppen in Indonesien und 2017 leistete die Bundeswehr nach heftigen Wirbelstürmen wertvolle Hilfe auf den Karibikinseln. Insbesondere in Krisengebieten riskieren die Soldaten immer wieder ihre Gesundheit und ihr Leben. Eine qualifizierte private Absicherung der Arbeitskraft und des Hinterbliebenenrisikos wird deshalb ausdrücklich von der Bundeswehr angeraten.

Voraussetzungen für eine Dienstunfähigkeitsrisiko

Der Gesetzgeber hat in § 44 Abs. 3 Soldatengesetz (SG) die Voraussetzungen für eine Dienstunfähigkeit von Berufssoldaten normiert. Danach ist ein Berufssoldat in den vorzeitigen Ruhestand zu versetzen, wenn er wegen seines körperlichen Zustandes oder aus gesundheitlichen Gründen dauerhaft unfähig ist, seine Dienstpflichten zu erfüllen. Von einer Dienstunfähigkeit des Soldaten ist auch auszugehen, wenn eine Wiederherstellung seiner Dienstfähigkeit innerhalb eines Jahres nicht zu erwarten ist. Die Dienstunfähigkeit muss dabei von einem Arzt der Bundeswehr oder einem vom Dienstherrn beauftragten Arzt festgestellt werden.

Wurde einem Berufssoldaten eine Dienstunfähigkeit ärztlich testiert, ist dieser in den Ruhestand zu versetzen. Der Gesetzgeber hat hierfür zwei weitere Voraussetzungen normiert. So muss der Berufssoldat eine mindestens fünfjährige Dienstzeit abgeleistet haben und die eine Dienstunfähigkeit begründende Wehrdienstbeschädigung darf nicht auf grober Fahrlässigkeit beruhen. Im Gegensatz zu Berufssoldaten sind Soldaten auf Zeit im Fall der Dienstunfähigkeit aus ihrem Dienstverhältnis zu entlassen (§ 55 Abs. 2 SG).

Die möglichen Gründe für eine Dienstunfähigkeit sind zahlreich. So sind die psychischen Belastungen für Soldaten, die in Krisengebieten für humanitäre Einsätze und Friedensmissionen verpflichtet wurden, neben dem Risiko von Erkrankungen und Unfällen meist sehr hoch. In seiner Online-Ausgabe vom 03.02.2023 berichtet aerzteblatt.de über das vermehrte Auftreten von psychischen Erkrankungen bei Soldaten, die im Rahmen einer Friedensmission der Vereinten Nationen in Mali eingesetzt wurden.

Auch die Einsätze in anderen Krisenregionen, zum Beispiel im Irak, haben durch akute Bedrohungen, kämpferische Auseinandersetzungen und den Verlust von Kameraden oftmals psychische Narben hinterlassen. Eine qualifizierte private Absicherung einer Dienstunfähigkeit erscheint vor diesem Hintergrund zwingend erforderlich. Zumal ein Hinweis zum Ruhegehalt von Soldaten, hinterlegt auf der Internetseite der Bundeswehr, zum Nachdenken anregt: „Eine gesetzliche Mindestversorgung sichert – zum Beispiel für den Fall eines sehr frühzeitigen Ausscheidens wegen Dienstunfähigkeit – das Existenzminimum.“²

____________________________________________________________________________________________________________________

¹ Anmerkung des Autors: Im Interesse einer besseren Lesbarkeit wurde auf gendergerechte Formulierungen verzichtet. Alle Ausführungen beziehen sich gleichermaßen auf Soldatinnen und Soldaten.

² Quelle: https://www.bundeswehr.de/de/wie-berechnet-sich-das-ruhegehalt--36656, Abruf am 05.02.2023.

Ein weiterer Beitrag zum Thema: https://www.experten.de/2023/03/der-tarif-bu-protect-bundeswehr-der-bayerischen/

Themen:

LESEN SIE AUCH

Dienstunfähigkeit auf hohem Niveau absichern

die Bayerische überarbeitet ihren Tarif BU PROTECT: Frischer Wind aus dem Freistaat

Soldaten: Optimal versorgt trotz komplexer Risiken

Das Dienstunfähigkeitsrisiko von Soldaten

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Arbeitskraftabsicherung: Chronische Erkrankungen nehmen zu

Generation Z unter Dauerstress – was das für das BU-Risiko bedeutet

Neuausrichtung der Altersvorsorge: Gesetzentwurf mit Licht und Schatten

Steigende Insolvenzen: Warum die Kündigung der BU zur Falle werden kann

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?