M&M analysiert die Lage der Lebensversicherer

Die Situation der Lebensversicherer ist geprägt von dem Ukraine-Krieg sowie der Inflation. Das Jahr 2022 stellte die Gesellschaften vor die Herausforderungen eines rasanten Zinsanstiegs, nachdem der Kapitalmarkt eine jahrelange Talfahrt hingelegt hatte. Diese neue Situation zeigt sich deutlich in einem Einbruch des Neugeschäfts. Insbesondere gilt dies bei den Einmalbeiträgen, für die wieder andere Anlagemöglichkeiten attraktiv wurden. Gleichzeitig führten gestiegene Lebenshaltungskosten zu weniger privaten Investitionen.

Thorsten Saal, Bereichsleiter Mathematik, MORGEN & MORGEN GmbH

Thorsten Saal, Bereichsleiter Mathematik, MORGEN & MORGEN GmbH

„Die veränderten Marktgegebenheiten führten bei einigen Kennzahlen im Jahr 2022 zu starken Bewegungen. Was im Einzelnen extrem aussieht, relativiert sich im Zusammenspiel. Vor allem die Mechanismen der Zinszusatzreserve konnten die Marktbewegungen gut abfangen“, beschreibt Thorsten Saal, Bereichsleiter Mathematik bei MORGEN & MORGEN, die aktuelle Lage und ergänzt: „Im Teilrating Sicherheit zeigen sich die Lebensversicherer sehr stabil, sodass sich das Ratingergebnis im Vergleich zum Vorjahr sogar leicht verbessert.“

Das Rating

Das aktuelle MORGEN & MORGEN Rating LV-Unternehmen betrachtet 13 Bilanzkennzahlen von 63 Lebensversicherungsgesellschaften über den vergangenen Fünfjahreszeitraum von 2018 bis 2022. Das Rating erlaubt somit belastbare Aussagen über die Erfolgs-, Bestands- sowie über die Sicherheitsgrößen der Gesellschaften, die jeweils in den Teilratings bewertet sind.

Bei der Auswertung der Unternehmensdaten werden vielschichtige Faktoren wie Wechselwirkungen der Bilanzkennzahlen berücksichtigt. Jede bewertete Gesellschaft wird im Vergleich zu den anderen Marktteilnehmern anhand eines Benchmark-Systems beurteilt, bei dem die Benchmarks im Zeitverlauf angepasst werden und Marktschwankungen mitberücksichtigt werden. Damit ist zu jeder Zeit sichergestellt, dass das Ratingergebnis die aktuelle Marktsituation widerspiegelt.

Das Gesamtrating zeigt eine leichte Verbesserung in der Sterneverteilung. 19 Gesellschaften sind mit der Bestbewertung von fünf Sternen ausgezeichnet. Das sind vier mehr als im letzten Ratingjahrgang. Dafür erhalten mit 26 Unternehmen sechs Gesellschaften weniger als 2022 eine Vier-Sterne-Bewertung. Mit drei Sternen belegen drei Unternehmen mehr als im vergangenen Jahr das Mittelfeld. Vier Versicherer und damit ein Versicherer weniger als 2022 erhalten die schlechteste Bewertung im Ergebnis mit nur zwei Sternen.

Teilrating Erfolg

Im Teilrating Erfolg wird die Frage nach Geschäftserfolg und Anlageerfolg beleuchtet. Hierbei werden wesentliche Indikatoren bewertet, die die Ertragssituation des Unternehmens zeigen. Im Ergebnis zeigen sich 17 Gesellschaften besonders stark und erhalten fünf Sterne. Das sind vier Unternehmen mehr als im Vorjahr.

Die Vier-Sterne-Riege hat um sechs Unternehmen abgenommen und ist mit 12 Gesellschaften belegt. 19 Versicherer erhalten drei Sterne, ein Versicherer mehr als im Vorjahr. Unverändert erhalten neun Versicherer zwei Sterne. Mit sechs Ein-Sterne-Bewertungen gibt es eine schlechte Bewertung mehr als im letzten Jahr.

Sechs Kennzahlen zeigen den Geschäfts- und Anlageerfolg der Unternehmen. Hierbei werden im Teilrating Erfolg wesentliche Indikatoren bewertet, die die Ertragssituation des Unternehmens zeigen. Im Bereich der Erfolgskennzahlen zeigt sich aktuell durch einen Rückgang im Neugeschäft ein Anstieg der Kostenquoten, besonders bei den Abschlusskosten.

Der Zinsanstieg führt insgesamt zu einem Rückgang der Bewertungsreserven, hauptsächlich sind im Saldo nur noch stille Lasten vorhanden. Das ist jedoch weiter schlimm, da diese in der Regel nicht realisiert werden müssen.

Jedoch kommt es stellenweise zu Abgangsverlusten oder Abschreibungen, die die Nettoverzinsung verringern. Im Vergleich zum Vorjahr sinkt die Nettoverzinsung deutlich. Neben den Abgangsverlusten und Abschreibungen ist dafür vor allem das Ausbleiben der Realisation von Bewertungsreserven maßgeblich. Zunächst, weil kaum Bewertungsreserven mehr vorhanden sind, aber auch, weil die in den letzten Jahren aufgebaute Zinszusatzreserve in diesem Jahr dafür sorgt, dass weniger Zinserträge notwendig sind.

Aufgrund der gestiegenen Zinsen musste die Zinszusatzreserve im Jahr 2022 nicht weiter aufgebaut werden. Im Gegenteil: Bei fast allen Versicherern konnte sie wieder verringert werden. Daraus resultierten Erträge, die auch den Kunden zugutekommen. Nachdem im Vorjahr noch branchenweit rund 8,5 Milliarden Euro der Zinszusatzreserve zugeführt wurden, konnte die Zinszusatzreserve im Jahr 2022 um mehr als drei Milliarden Euro verringert werden. Im Rating zeigt sich das durch eine gestiegene Überschussquote.

„Trotz turbulentem Kapitalmarktumfeld besteht noch kein Grund zur Sorge, das zeigt die im Schnitt leicht angestiegene Zins-Überschussquote. Das Zusammenspiel von sinkenden Kapitalerträgen und verminderten Anforderungen aus Garantien und Zinszusatzreserve lässt die Versicherer also besser als im Vorjahr die Rechnungszinsanforderungen finanzieren“, bringt es Thorsten Saal auf den Punkt.

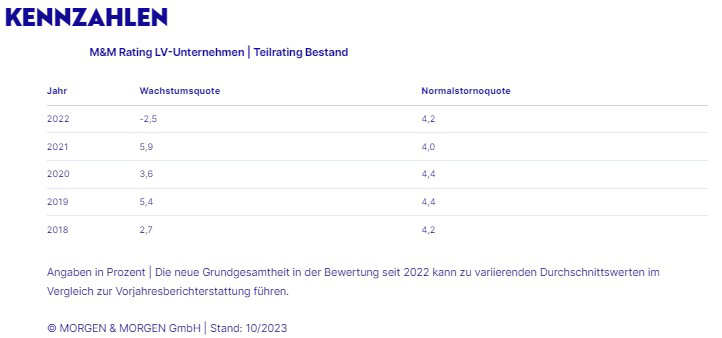

Teilrating Bestand

Im Teilrating Bestand wird untersucht, inwieweit sich der Bestand eines Lebensversicherungsunternehmens entwickelt. Das Ergebnis zeigt mit 13 top bewerteten Gesellschaften zwei Gesellschaften weniger mit Bestbewertung. Auch die Vier-Sterne-Riege zeigt sich mit acht Unternehmen im Verglich zu 11 im Vorjahr leicht ausgedünnt.

Das Mittelfeld der Drei-Sterner hat dafür um vier Gesellschaften zugenommen und ist auf 21 angestiegen. 16 Unternehmen erhalten zwei Sterne, das sind drei mehr als letztes Jahr. Die schlechteste Bewertung von einem Stern erhalten fünf Unternehmen, zwei weniger als im Vorjahr.

Die Entwicklung der beiden Kennzahlen Wachstumsquote und Normalstornoquote zeigen, wie sich der Bestand eines Lebensversicherungsunternehmens entwickelt. Das Teilrating Bestand weist für das Jahr 2022 einen negativen Trend aus. Der aktuelle Rückgang des Neugeschäfts zeigt sich im Rating an einer im Schnitt deutlich gesunkenen Wachstumsquote. Auch die leicht angestiegene Stornoquote ist sicherlich ein Spiegel der schwierigen Marktgegebenheiten für Verbraucher.

Insgesamt zeigt die Wachstumsquote über die Jahre hinweg große Schwankungen. Neben dem generellen Kaufverhalten der Kunden spielt hierbei das Einmalbeitragsgeschäft eine große Rolle. Es kann bei einigen Versicherern in manchen Jahren bis zu 70 Prozent des jährlichen Beitragsvolumens ausmachen. Diese Einmaleffekte führen zu besagten Schwankungen – im Jahr 2022 wird dies besonders deutlich. „Die anhaltende Inflation sowie die attraktiver werdende Situation am Kapitalmarkt sind eine Herausforderung für das Neugeschäft und die Bestandspflege der Versicherer“, resümiert Thorsten Saal.

Teilrating Sicherheit

Das Teilrating Sicherheit bewertet die finanzielle Stabilität und die Eigenkapitalunterlegung eines Versicherers im Hinblick auf eine mögliche Krise. Neben den Eigenmitteln werden hier die Bedeckungsquoten nach Solvency II betrachtet.

Mit 50 Fünf-Sterne-Gesellschaften erhalten drei Unternehmen mehr als im Vorjahr die Topbewertung. Acht Gesellschaften werden mit vier Sternen bewertet, das ist ein Unternehmen weniger als letztes Jahr. Die Drei-Sterne-Riege hat vier Gesellschaften verloren und besteht nur noch aus zwei Unternehmen. Ebenso die Zwei-Sterne-Riege, die jedoch nur um eine Gesellschaft kleiner wurde. Im Vergleich zum Vorjahr gibt es nun auch eine Ein-Sterne-Gesellschaft.

Anhand von fünf wesentlichen Kennzahlen wird die finanzielle Stabilität und die Eigenkapitalunterlegung eines Versicherers im Hinblick auf eine mögliche Krise betrachtet. Hierbei werden im Teilrating Sicherheit die SCR-Bedeckungsquoten nach Solvency II herangezogen. Anhand der Quoten wird ersichtlich, inwiefern die Solvenzkapitalanforderung (Solvency Capital Requirement, SCR) durch Eigenmittel abgedeckt werden kann.

Zusätzlich zu den Solvency II-Quoten werden im Teilrating Sicherheit die Sicherheitsgrößen der HGB-Bilanz betrachtet. Im Bereich der Sicherheit sind die Versicherer gut aufgestellt. Auch wenn die Bewertungsreserven sich in stille Lasten umgewandelt haben, so bleibt die Eigenmittelquote stabil. Die Quote der Rückstellung für Beitragsrückerstattung (RfB), die auch eine Pufferfunktion für die Überschussbeteiligung erfüllt, ist im Vergleich zum Vorjahr leicht gestiegen.

Unter anderem wegen des Abschmelzens der Zinszusatzreserve. Ebenfalls angestiegen sind die SCR-Bedeckungsquoten nach Solvency II. Die meisten Versicherer schaffen die aufsichtsrechtlichen Hürden auch ohne Erleichterungen bei der Berechnung der Quote. Mit Hilfe der Erleichterungen sind alle im Rating bewerteten Versicherer deutlich über den Mindestanforderungen. „Im Bereich der Sicherheit und Solvabilität ist die Lage der Versicherer, den Kennzahlen nach zu urteilen, weiterhin als stabil zu bewerten“, betont Thorsten Saal.

Themen:

LESEN SIE AUCH

Lebensversicherer bleiben finanziell stabil

Lebensversicherer 2021: M&M-Marktblick Alter und Vermögen

Zinszusatzreserve strapaziert die Branche

Lebensversicherer so kapitalstark wie lange nicht – doch die stillen Lasten bleiben

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Stuttgarter zeichnet Nachwuchs für bAV-Konzepte mit Praxisbezug aus

Finanzprodukte des Jahres 2026: KI wird vom Feature zum Geschäftsmodell

bAV-Preis 2026: Altersvorsorge wird zur Personalstrategie

Innovationspreis der Assekuranz: Neue Kategorie „Impulsgeber“ startet

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?