Altersvorsorgedepot benachteiligt einkommensschwache Familien

Die Reform der privaten Altersvorsorge soll höhere Renditechancen ermöglichen, bringt jedoch auch Nachteile für einkommensschwache Familien mit sich. Ein neues Fördersystem könnte sie schlechterstellen als bisherige Modelle, warnt der Finanzdienstleister MLP.

Ende September 2024 hat das Bundesministerium der Finanzen einen Gesetzesentwurf zur Reform der steuerlich geförderten privaten Altersvorsorge vorgelegt. Ziel dieser Reform ist es, Sparerinnen und Sparer zu unterstützen, verstärkt in Aktien und Fonds zu investieren und so höhere Renditen zu erzielen. Allerdings könnte die neue Fördersystematik Familien mit geringem Einkommen und Kindern im Vergleich zur bisherigen Riester-Rente benachteiligen.

Kernpunkte der Reform

Die Reform sieht neue, renditeorientierte Altersvorsorgeprodukte vor, die keine vollständige Garantie auf die eingezahlten Beiträge mehr erfordern. Stattdessen können Vorsorgesparer zwischen zwei Garantieniveaus – 80 Prozent oder 100 Prozent – oder einem Produkt ohne Garantie wählen. Diese flexiblen Optionen sollen vor allem junge und kapitalmarktaffine Menschen ansprechen, die von den potenziell höheren Renditen am Kapitalmarkt profitieren wollen.

Für jeden gesparten Euro wird eine Grundzulage von 20 Cent vorgesehen, wobei der maximal geförderte Betrag bei 3.000 Euro liegt. Das bedeutet, dass Sparer jährlich bis zu 600 Euro an staatlicher Förderung erhalten können. Für Kinder gibt es eine zusätzliche Zulage von 25 Cent pro gespartem Euro, maximal 300 Euro pro Jahr. Geringverdiener werden zusätzlich mit einer Bonuszulage von 175 Euro pro Jahr unterstützt, und Berufseinsteiger unter 25 erhalten in den ersten drei Jahren eine jährliche Einstiegshilfe von 200 Euro.

In der Auszahlungsphase können Sparer zwischen einer lebenslangen Leibrente oder einem Auszahlungsplan bis zum 85. Lebensjahr wählen. Die Altersgrenze für den Beginn der Auszahlungen wird auf 65 Jahre angehoben. „Wir empfehlen mindestens im Sockel der privaten Altersvorsorge eine lebenslange Leibrente, also eine private Rentenversicherung, weil nur diese lebenslange Ausgaben verlässlich abdeckt“, betont Miriam Michelsen, Leiterin Vorsorge und Krankenversicherung bei MLP.

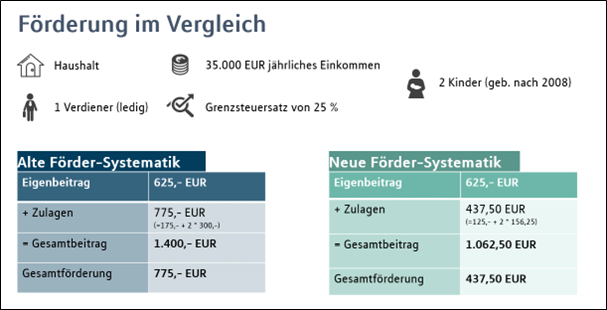

Auswirkungen auf einkommensschwache Familien

Die neue Fördersystematik könnte für Familien mit geringem Einkommen nachteilig sein. Bisher erhalten Familien die volle Riester-Zulage, wenn sie mindestens vier Prozent ihres Vorjahreseinkommens in die Altersvorsorge investieren. Mit der neuen Regelung sinkt die Förderung jedoch proportional zu den Einzahlungen. Familien, die nicht den vollen Betrag einzahlen können, erhalten somit deutlich weniger staatliche Unterstützung.

Ein Rechenbeispiel verdeutlicht den Unterschied: Ein Haushalt mit zwei Kindern und einem Einkommen von 35.000 Euro erhält derzeit durch die Riester-Rente 775 Euro staatliche Förderung bei einer jährlichen Eigenleistung von 625 Euro. Mit der neuen Regelung würde derselbe Eigenbeitrag nur noch 437,50 Euro an staatlicher Förderung bringen, was zu einem Gesamtbetrag von 1.062,50 Euro führt – deutlich weniger als bisher.

Lösungsvorschläge für eine gerechtere Förderung

Angesichts der Nachteile für einkommensschwache Familien könnten Anpassungen der neuen Fördersystematik notwendig sein. „Man könnte beispielsweise dieser Zielgruppe feste Zulagen gewähren, ohne die Höhe der eingezahlten Beiträge zu berücksichtigen“, schlägt Miriam Michelsen vor. Solche Maßnahmen könnten dazu beitragen, die Reform sozial ausgewogener zu gestalten und den Zugang zur privaten Altersvorsorge für einkommensschwache Familien zu erleichtern.

Themen:

LESEN SIE AUCH

Altersvorsorgedepot: Für wen sich der Riester-Nachfolger rechnen könnte – und für wen nicht

Altersvorsorgereform passiert Bundesrat – Streit um Staatsfonds und Kosten beginnt erst jetzt

Rentenpaket: Verbände sehen Regierung auf „orientierungslosen Schlingerkurs“

BRSG II: „Beim Verbreitungsgrad der bAV ist deutlich Luft nach oben“

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

AI Act: Kennzeichnungspflicht für KI-Inhalte macht den professionellen KI-Einsatz zur Organisationsfrage

Bürokratierückbau 2026: 72 Maßnahmen sollen Unternehmen um Milliarden entlasten

Bundeshaushalt 2026: Zwischen Investitionsoffensive und Finanzierungsfragen

Koalition legt Reformpaket vor: Wirtschaft begrüßt Rentenreform und Bürokratieabbau

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?