Gutachten zur Altersvorsorge in Deutschland: Erhalt des Status Quo erfordert mehrere Billionen Euro

Eine Studie von Experten der Sozialversicherungstechnik und Wirtschaftsmathematik zeigt, dass für den Erhalt des derzeitigen gesamten Leistungsniveaus der gesetzlichen Alterssicherung ein Gesamtkapital von mehreren Billionen Euro notwendig ist.

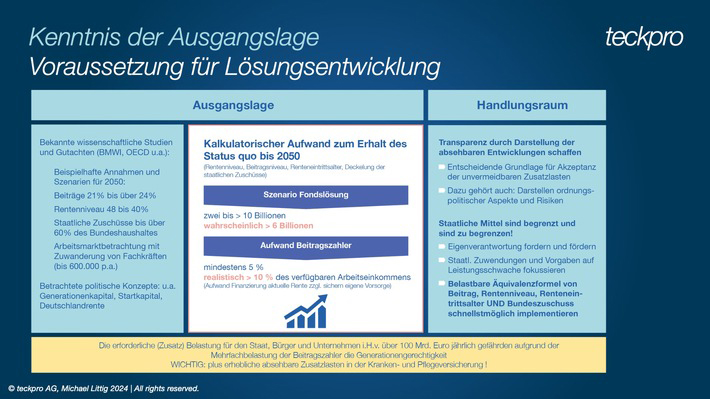

Die Bundesregierung und weitere Parteien sehen als eine Lösungsoption der bekannten Rentenproblematik staatlich organisierte und auf Aktien basierende kapitalgedeckte Konzepte. Getrieben werden die Ansätze auch durch die Annahme, dass Anlagen in Aktien hoch performant sind. Bei genauerer Betrachtung der verschiedenen Konzepte (zum Beispiel Generationenkapital, Deutschlandrente, Startkapital) fällt jedoch auf, dass

- oft nur Teilziele fokussiert werden, beispielsweise nur das Rentenniveau,

- die konkreten quantitativen Ziele nicht bekannt sind, so dass unklar bleibt wie viel Kapital insgesamt erforderlich ist,

- der Sparaufwand nicht bekannt ist und offen bleibt, welcher Gesamtaufwand jährlich erbracht werden muss, um definierte Ziele zu erreichen

- Anlagerisiken in den relevanten Zeiträumen nicht hinreichend eingepreist sind.

Das Beratungsunternehmen teckpro AG hat diese Lösungsszenarien in Zusammenarbeit mit dem Finanzmathematiker Prof. Dr. Ralf Korn und Mitarbeitern des Fraunhofer-Instituts für Techno- und Wirtschaftsmathematik (Fraunhofer ITWM) auf Basis bekannter wissenschaftlicher Studien und Gutachten untersucht. Die Berechnungen zu den genannten Aspekten zeigen beispielhaft, dass in einem Zeitraum von 10 bis 25 Jahren mehrere Billionen Euro, szenarienabhängig auch über neun Billionen Euro aufgebracht werden müssten, um den aktuellen Status Quo – Rentenniveau und Beitragsniveau bei gleichbleibendem Renteneintrittsalter und gedeckelten Staatszuschüssen – bis 2050 zu sichern.

Im übertragenen Sinn wird jeder Bürger mit mindestens fünf bis über zehn Prozent des verfügbaren Einkommens belastet. Die politischen Versäumnisse der vergangenen Jahrzehnte kumulieren sich nun mit dem Eintritt der Babyboomer in die Rentenphase und die ermittelten Lasten erschweren generationengerechte Lösungen.

Die Studie hat daher neben der mathematischen Betrachtung der von der Politik vorgestellten Konzepte auch die erforderlichen Lasten abgeleitet, also die tatsächlichen Dimensionen zur Sicherung der aktuellen Standards insgesamt und auch im übertragenen Sinn bezogen auf den einzelnen Beitragszahler.

Grundlage für die betrachteten Szenarien sind überwiegend bekannte Publikationen, beispielsweise das Gutachten des wissenschaftlichen Beirates des Bundeswirtschaftsministeriums. Im Ergebnis untermauern die berechneten gewaltigen Dimensionen des kalkulatorischen Gesamtaufwandes eine dringende und konsequente Handlungsnotwendigkeit. Jede weitere Verzögerung erhöht die Lasten enorm. Auch wird deutlich, dass notwendige Aufwände zu Belastungen bei allen Bürgern, Unternehmen und dem Staat führen. Hierfür gilt es mit der transparenten Aufbereitung eine Basis für die Akzeptanz absehbar notwendiger und einschneidender Eingriffe zu schaffen.

Abgesehen von kleinteiligeren Maßnahmen wird eine lastengerechte und generationenübergreifend wirkende Äquivalenzformel entwickelt werden müssen, welche das Rentenniveau, die Beitragslasten, das Renteneintrittsalter und auch die Staatszuschüsse in einem soliden Gleichgewicht hält.

Die Berechnungen zeigen, dass alle Ansätze, die schuldenfinanziert sind und zu optimistisch auf hohen angenommenen Renditen aufbauen, kritisch zu werten sind. Tatsächlich besteht gerade in den ersten Jahrzehnten ein erhebliches Verlustrisiko und die gewünschten positiven Effekte werden typischerweise erst in sehr langfristigen Szenarien wahrscheinlicher. Auch werden oft einzurechnende Zins- und Tilgungsleistungen zu wenig beachtet.

Die Dimensionen möglicher Fonds würden ausreichen, um beispielsweise den gesamten DAX mehrfach zu kaufen. Dies wirft zahlreiche weitere ordnungspolitische Fragen auf, auf welche in dem Gutachten jedoch nur nebenläufig hingewiesen wird. Ähnlich sind obligatorische Lösungsansätze zu werten, die Bürger verpflichten einen definierten Teil ihres Einkommens zur Alterssicherung in vorgegebenen Lösungen einzubringen. Die Aspekte Eigenverantwortung, Machbarkeit und auch Wahlfreiheit sind dabei zu werten.

Das gesamte "Gutachten Kapitalbedarf Altersvorsorge und Rentenpolitik. Billionenlasten für kommende Generationen, Arbeitgeber und Arbeitnehmer" kann bei der teckpro ( office@teckpro.de) angefordert werden. Dort werden die wesentlichen und insbesondere mathematischen Erkenntnisse vorgestellt. Weitere Details können bei den Autoren der Studie angefragt werden.

Auftraggeber und Beteiligte der Studie

Auftraggeber der Untersuchung ist die teckpro AG: Die teckpro AG begleitet mit Mathematikern und auf die Altersvorsorge und soziale Sicherungssysteme spezialisierten Experten zahlreiche Kommissionen und Initiativen. teckpro ist Mitinitiator des EI-QFM – Europäisches Institut für Qualitätsmanagement finanzmathematischer Produkte und Verfahren – und auch Mitglied im Gremium bei der DIN 77230 zur Finanz- und Risikoanalyse privater Haushalte in Zusammenarbeit mit Verbraucherschützern. Im Bereich der steuer- und sozialversicherungstechnischen IT-Lösungen, insbesondere im Bereich Arbeitgeber- und Arbeitnehmerberatung in der Bewertung ihrer Altersvorsorgesituation vom Bilanzgutachten bis zur individuellen Einordnung steuertechnischer und sozialversicherungstechnischer Aspekte sowie versicherungsmathematischen und auch tarifvertraglichen Rahmenbedingungen, zählt teckpro zu den Marktführern in Deutschland. teckpro kooperiert mit zahlreichen Forschungseinrichtungen, beispielsweise mit dem Fraunhofer ITWM und dem Deutsches Forschungszentrum für künstliche Intelligenz (DFKI).

Über Prof. Dr. Ralf Korn: Prof. Dr. Ralf Korn ist Vorstandsvorsitzender der Deutsche Gesellschaft für Versicherungs- und Finanzmathematik (DGVFM). Zudem ist er Professor für Finanzmathematik und stochastische Steuerung am Fachbereich Mathematik der RPTU Kaiserslautern-Landau und leitet als Geschäftsführer das EI-QFM (Europäisches Institut für Qualitätsmanagement finanzmathematischer Produkte und Verfahren). Als Gründer und langjähriger Abteilungsleiter der Abteilung Finanzmathematik des Fraunhofer ITWM hat er wesentliche Teile des Konzepts hinter der Chancen- und Risikoklassifizierung staatlich geförderter Altersvorsorgeprodukte entwickelt, die die Produktinformationsstelle Altersvorsorge gGmbH ("PIA") in Kaiserslautern im Auftrag des Bundesministeriums der Finanzen durchgeführt.

Zum Fraunhofer-Institut für Techno- und Wirtschaftsmathematik - ITWM: Das Fraunhofer ITWM gilt als das weltgrößte Forschungsinstitut für Mathematik-Projekte in der Industrie. Seine Abteilung Finanzmathematik hat den Geschäftsbereich Altersvorsorge als einen Schwerpunkt und entwickelt das PIA-Basismodell kontinuierlich weiter und unterstützt die Produktinformationsstelle Altersvorsorge gGmbH bei der Klassifizierung staatlicher Altersvorsorgeprodukte. Die Abteilung hat so einen ganzheitlichen Blick auf die Altersvorsorgeprodukte in Deutschland.

Ein Beitrag im Original der teckpro AG über news aktuell.

Themen:

LESEN SIE AUCH

Deutscher Altersvorsorge-Index: Stimmungsbild zur Rente hellt sich leicht auf

Lebensstandard: Sorgen und Vorsorgestrategien der Deutschen

Mit der Rente ist nicht Schluss: So sollte man nach Renteneintritt wirklich investieren

Basisrente als Alternative zur Pflichtmitgliedschaft in der gesetzlichen Rentenversicherung: Was Selbstständige jetzt wissen sollten

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Beben bei Berenberg: Warum drei Ex-Chefs um Deutschlands älteste Privatbank kämpfen

Jamie Dimon warnt: Märkte unterschätzen Risiken deutlich

Warum Sparkassen beim Venture Capital umdenken

Das Schweigen über Geld hat seinen Preis: Vielen Deutschen fehlt der finanzielle Notfallplan

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?