Der Bund der Versicherten e. V. (BdV) stellt erstmalig einen einfachen Rechner zur Verfügung, mit dem ermittelt werden kann, welche individuelle fernere Lebenserwartung nach Statistischem Bundesamt zu erwarten ist und wie im Vergleich dazu die Lebensversicherer kalkulieren.

Versicherer, die mit üppigen Sicherheitszuschlägen zur Lebenserwartung kalkulieren, unterstellen einen knapp doppelt so langen Rentenbezug wie er realistisch eigentlich zu erwarten sei. Die Rente falle dann nur noch halb so hoch aus und die Versicherer zahlen nur die Hälfte, erklärt Axel Kleinlein, Vorstandssprecher des BdV.

Verbraucher*innen können jedoch nicht erkennen, welche Lebenserwartung ihnen von der Versicherungsgesellschaft unterstellt wird. Kleinlein kritisiert:

![Mann-geschockt-185324601-AS-filistimlyanin1]() Mann-geschockt-185324601-AS-filistimlyanin1filistimlyanin1 – stock.adobe.com

Mann-geschockt-185324601-AS-filistimlyanin1filistimlyanin1 – stock.adobe.comDas ist eine unfaire Wette auf das eigene Leben, denn die Versicherer spielen mit gezinkten Karten.

Die Versicherungsunternehmen bedienen sich bei der Kalkulation der Renten (wie etwa bei Riester-, Rürup- oder Privatrentenversicherungsverträgen) sogenannter Sterbetafeln.

Die aktuell gängige Sterbetafel DAV04R haben die Mathematiker der Versicherungsunternehmen selbst entwickelt und sie ist Grundlage für die aufsichtsrechtlichen Bestimmungen. Die Versicherer dürfen jedoch auch noch weitere Zuschläge hinzurechnen.

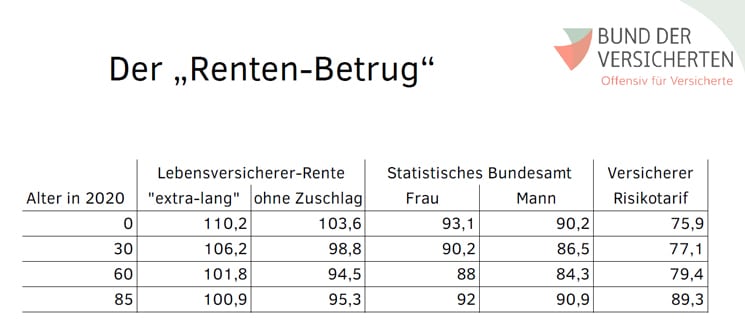

So ergibt sich zum Beispiel für eine heute 30-jährige Person eine angenommene Lebenserwartung von knapp 99 Jahren, mit Zuschlag mehr als 106. Wer heute 30 ist, hat aber nach Statistischem Bundesamt tatsächlich nur eine Lebenserwartung von 90,2 als Frau beziehungsweise 86,5 Jahren als Mann, wobei das Amt hier für jedes Geburtsjahr und Geschlecht eigene Annahmen getroffen hat.

Versicherer sind aufsichtsrechtlich gehalten, stets besonders vorsichtig zu kalkulieren. Dies wird auch deutlich, wenn man die unterstellte Sterblichkeit bei Risikolebensversicherungen betrachtet. Hier rechnen die Versicherer mit der Sterbetafel DAV08T und unterstellen so den heute 30-jährigen nun nur eine Lebenserwartung von 77,1 Jahren.

Renten-Betrug-2021-BdV

Für die gleiche Person wird so je nach Tarif eine Lebenserwartung zwischen gut 77 Jahren und 106 Jahren kalkuliert. Kleinklein dazu:

Renten-Betrug-2021-BdV

Für die gleiche Person wird so je nach Tarif eine Lebenserwartung zwischen gut 77 Jahren und 106 Jahren kalkuliert. Kleinklein dazu:

Die Versicherer pervertieren das Vorsichtsprinzip, indem sie mit viel zu hohen Lebenserwartungen bei Rententarifen rechnen.

Mit dem Blick darauf, dass dies aufsichtsrechtlich aber gebilligt ist, geht die Kritik auch in Richtung Gesetzgeber: Dieser Rentenbetrug sei legal, hier sei der neugewählte Deutsche Bundestag und eine neue Regierung gefordert, gegenzusteuern, appelliert Kleinklein.

Machen die Versicherer durch die unfaire Rentenkalkulation Gewinne, da die Kund*innen früher versterben als kalkuliert, so gehen diese Gelder nicht sofort an die noch lebenden Versicherten als Risikogewinne. Stattdessen werden sie erst einmal mit Verlusten aus der Garantieabsicherung alter kapitalbildender Tarife verrechnet.

Ist dann noch etwas übrig, können die Versicherer zehn Prozent für sich abzweigen und stellen den Rest in der Bilanzposition der „Rückstellung für Beitragsrückgewähr“ ein, mit der sie unter anderem die ohnehin schwächelnde Solvenz der Unternehmen stützen.

Nur wenn dann der Vorstand des Versicherers beschließt, nun auch Kund*innen an diesen Geldern teilhaben zu lassen, kann das Geld tatsächlich einzelnen Versicherten zufließen. Kleinlein erläutert:

Das intransparente Überschusssystem erlaubt es sogar noch, die Gewinne aus dem legalen Rentenbetrug den überlebenden Kundinnen und Kunden über lange Zeit oder gar vollständig vorzuenthalten.

Der legale Rentenbetrug ist besonders stark bei Riester- und Rürup-Renten anzutreffen, da bei diesen Verträgen die Kund*innen laut Gesetz verpflichtet sind, ihr Geld bei einem Lebensversicherer zu verrenten.

Nach Ansicht des BdV sollten aber Bürger*innen nicht mehr zur Verrentung durch Versicherer gezwungen werden, sondern ihre Altersvorsorge auch jenseits von Versicherungsprodukten selbst gestalten können. BdV-Vorstand Axel Kleinlein fordert:

Der Verrentungszwang muss fallen! Die Verbraucherinnen und Verbraucher sind durchaus in der Lage, mit ihrem angesparten Geld vernünftig umzugehen.

Die Lebensversicherung habe sowohl als Leitbild für faire und verlässliche Geldanlage als auch als politisch protegierter Quasi-Monopolist für staatlich geförderte und bedarfsgerechte private Altersvorsorge längst ausgespielt. Das verdeutlichten ihre Sterbetafeln eindrücklich, fasst Kleinlein zusammen.

Technische Anmerkung:

Lebensversicherer kalkulieren auf Grundlage ganz spezieller Sterbetafeln, die sie selbst entwickelt haben. Dabei können sie diese Tabellen so modulieren und anpassen, dass es zum Teil zu extra langen Lebenserwartungen kommt. Die angenommene Lebenserwartung hat jedoch großen Einfluss auf die Rentenhöhe.

Hier geht’s zum Lebenserwartungsrechner.

Bilder: (1) © filistimlyanin1 – stock.adobe.com (2) © Bund der Versicherten e. V.