Bauzinsen bleiben weiterhin niedrig

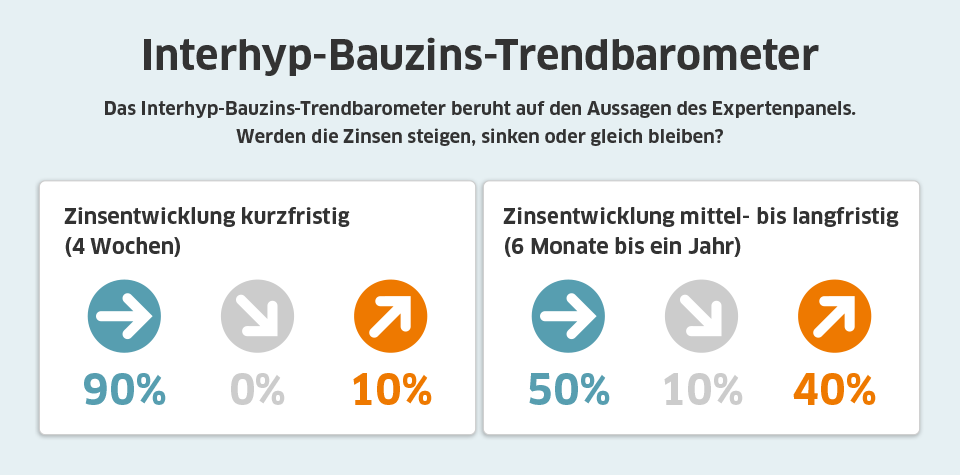

Laut einer Umfrage unter zehn deutschen Kreditinstituten bleiben die Bauzinsen auch im kommenden Jahr auf einem niedrigen Niveau.

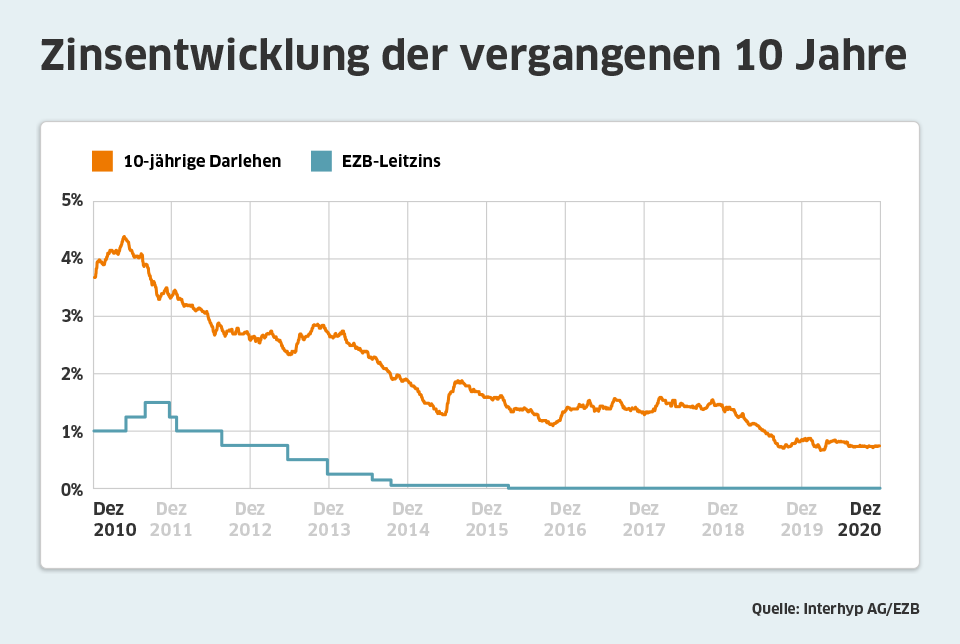

Die Covid-19-Pandemie und die deshalb notwendigen Stützungsmaßnahmen der Notenbanken haben dazu geführt, dass die Zinsen von Immobilien- und Konsumkredite signifikant gesunken sind. Solvente Kreditnehmer mit guter Bonität können aktuell Baukredite mit 0,5 Prozent Zinsen abschließen. Im Mittel sind bei zehnjährige Darlehen 0,8 Prozent möglich.

Laut einer Experten-Umfrage (*) des Baufinanzierungsvermittlers Interhyp unter zehn deutschen Kreditinstituten wird das Zinsniveau auch in kommenden Jahr niedrig bleiben.

Mirjam Mohr, Vorständin Privatkundengeschäft der Interhyp AG.: „Wir rechnen in 2021 weiter mit günstigen Zinsen, mit einem Trend zum leichten Anstieg im Jahresverlauf.“

Europäische Zentralbank sorgt für günstige Bauzinsen

Die Umfrageteilnehmer gehen davon aus, dass die Europäische Zentralbank (EZB) die Maßnahmen zur Stützung der Konjunktur aufrechterhalten wird. Besonders im ersten Halbjahr wird die hohe Geldmenge weiterhin dafür sorgen, dass Baukredite mit niedrigen Zinsen vergeben werden.

Mirjam Mohr: „Wir gehen davon aus, dass die Kapitalmarktrenditen insgesamt niedrig bleiben werden, vor allem im ersten Halbjahr.“

Impulse, die für ein steigendes Zinsniveau sorgen könnten, sind laut den befragten Experten vor allen eine aufhellende Konjunktur infolge einer erfolgreichen Bekämpfung der Pandemie und SARS-CoV-2-Impfungen in einem Ausmaß, das ausreichend groß ist, um für Herdenimmunität zu sorgen.

Anleihen reduzieren Zinsniveau in der Baufinanzierung

Neben der expansiven Geldpolitik der EZB sorgt laut Interhyp auch die hohe Nachfrage nach Anleihen für niedrige Bauzinsen. Viele Investoren suchen während der Pandemie vor allen an sicheren Möglichkeiten zum „Parken“ ihres Geldes. Die Nachfrage nach sicheren Staatsanleihen, wie die der Bundesrepublik Deutschland, ist deshalb ungebrochen stark.

Kürzliche Erfolgsmeldungen bei der Impfstoffentwicklung sorgten zwar für einen deutlichen Zinsanstieg der deutschen Staatsanleihe, dieser sank in den letzten Wochen aber wieder auf minus 0,6 Prozent ab. Weil die Zinsen der Immobilienkredite sich maßgeblich an den Staatsanleihen orientieren, kam es auch hier zu einem erneuten Absinken des Zinsniveaus.

Mirjam Mohr:

„Die Aussicht auf einen Impfstoff und Erfolge zur Überwindung der Pandemie werden zumindest kurzfristig einem weiteren Zinsabfall entgegenwirken und erhöhen die Wahrscheinlichkeit für einen langfristig leicht steigenden Trend.“

Wohneigentum trotz Covid-19-Pandemie mit hoher Nachfrage

Überraschenderweise zeigen die Daten von Interhyp, dass die Nachfrage nach Wohneigentum trotz der Covid-19-Pandemie hoch geblieben ist.

Mirjam Mohr: „Viele Menschen haben auch in diesem Jahr ihr Vorhaben vom eigenen Zuhause umgesetzt, trotz oder auch gerade wegen der wachsenden Unsicherheit. Wir haben 2020 in einigen Monaten eine besonders hohe Nachfrage nach Immobilien und Immobilienfinanzierungen verzeichnet.“

Gesetzliche Änderungen werden neben dem niedrigen Zinsniveau im kommenden Jahr sehr wahrscheinlich dafür sorgen, dass die Nachfrage nach Wohneigentum weiter zunimmt. Vor allen die Neuregelung der Maklercourtage, die bald mindestens zur Hälfte vom Verkäufer gezahlt werden muss, senkt die Kaufnebenkosten deutlich und macht Eigentum damit erschwinglicher.

Mirjam Mohr: „Bei hohen Immobilienpreisen sind für Käufer durchaus Sparchancen von 10.000 Euro und mehr möglich.“

Außerdem hat die Regierung die Vergabe des Baukindergelds wegen der Corona-Pandemie bis Ende März 2021 verlängert. Es ist also wahrscheinlich, dass im ersten Quartal 2021 vor allen Familien mit Kindern Eigenheime erwerben, um noch von der staatlichen Förderung profitieren zu können.

* Quelle Interhyp

Themen:

LESEN SIE AUCH

Bauzinsanstieg verteuert Immobilienkäufe rasant

Kredit zu zweit: 5 Vorteile durch einen zweiten Kreditnehmer

Zu kurz gedacht: Neues KfW-Förderprogramm „Wohneigentum für Familien“

DIVA-Umfrage: Sparer sind bei der Geldanlage überfordert

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

{kind=link}

{kind=link}

Beben bei Berenberg: Warum drei Ex-Chefs um Deutschlands älteste Privatbank kämpfen

Jamie Dimon warnt: Märkte unterschätzen Risiken deutlich

Warum Sparkassen beim Venture Capital umdenken

Das Schweigen über Geld hat seinen Preis: Vielen Deutschen fehlt der finanzielle Notfallplan

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?