Zukunftsmarkt Cyber-Versicherung

Die Mehrheit der Anbieter von Cyber-Versicherungen in Deutschland (68 Prozent) bewertet die aktuelle Marktlage derzeit noch als schwach, geht aber mittelfristig von einer starken oder sehr starken Marktentwicklung aus (86 Prozent). Das Rating- und Analysehaus Assekurata hatte gemeinsam mit der Strategie- und Kommunikationsberatung Instinctif Partners 38 Anbieter von Cyber-Deckungen befragt.

![Astronaut-surft-Welle-190180874-FO-Sergey-Nivens[1]](/content.4917842.images.izqdb.Astronaut-surft-Welle-190180874-FO-Sergey-Nivens1.1000x563.jpg)

Die Wettbewerbssituation empfinden die Anbieter (85 Prozent) durchaus als intensiv, wobei der Kampf über das Bedingungswerk als noch etwas stärker angesehen wird, als der Prämienwettbewerb.

Assistance-Leistungen treiben die Nachfrage

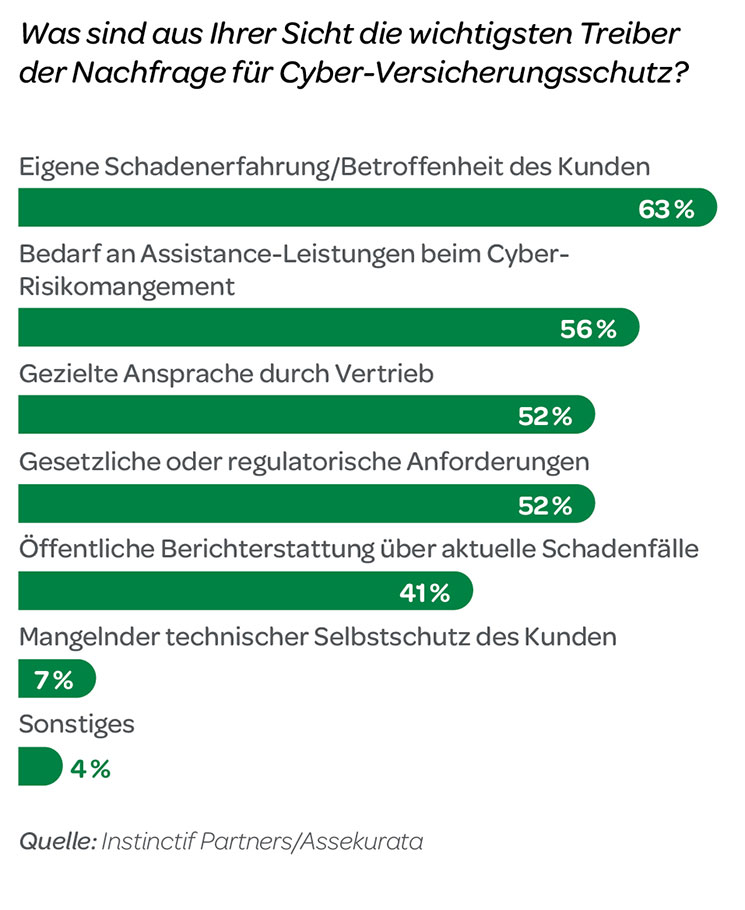

Konkrete Schadenerfahrungen sind für 63 Prozent der wichtigste Nachfragetreiber, gefolgt vom Bedarf an Assistance-Leistungen bei Cyber-Vorfällen, also technische und rechtliche Unterstützung sowie Krisenmanagement und -kommunikation mit 56 Prozent.

Dr. Hubert Becker, Managing Partner bei Instinctif Partners und dort verantwortlich für das Thema Cyber-Resilience beschreibt die Situation:

Dr. Hubert Becker, Managing Partner, Instinctif Partners, verantwortlich für das Thema Cyber-Resilience

Dr. Hubert Becker, Managing Partner, Instinctif Partners, verantwortlich für das Thema Cyber-ResilienceDas Thema Cyber bietet Versicherern die große Chance, sich als Lotse zu positionieren, der verschiedene Leistungen koordiniert. Das reicht von der Risikobewertung über die Prävention bis zur Schadenbewältigung. Anders als in vielen Bereichen, in denen Ökosysteme rund um Kundenbedürfnisse entstehen, ist im Bereich Cyber bislang kein ‚Key-Player‘ erkennbar, der als natürlicher Integrator auftreten könnte.

Sicherheitsniveau niedrig – Bedarf hoch

Die befragten Experten halten das Niveau der Sicherheitsmaßnahmen von Privat- und Firmenkunden aktuell für nicht ausreichend beziehungsweise für zu gering. Gerade im Privatkundenbereich betrachten alle Befragten das Sicherheitsniveau als nicht ausreichend. Aber auch im Segment KMU/Gewerbe schätzen 93 Prozent der Befragten den Eigenschutz der Unternehmen als niedrig oder eher niedrig ein. Lediglich im Industriesektor sieht es gut aus: 52 Prozent konstatieren ein eher hohes Sicherheitsniveau, 30 Prozent sogar ein hohes.

Dr. Reiner Will, Geschäftsführer, ASSEKURATA Assekuranz Rating-Agentur GmbH

Dr. Reiner Will, Geschäftsführer, ASSEKURATA Assekuranz Rating-Agentur GmbHAuch Dr. Reiner Will, Geschäftsführer der Assekurata Rating-Agentur äußert sich dazu:

Cyber-Versicherungen treffen bei den verschiedenen Zielgruppen auf einen sehr heterogenen Bedarf. Dies betrifft sowohl den Grad der IT-Affinität des Geschäftsmodells als auch den Grad der bereits vorhandenen Sicherheitsmaßnahmen und schließlich den Bedarf an Unterstützungsleistungen, um im Schadenfall professionell agieren zu können. All diese Faktoren sprechen für ein hochdifferenziertes Angebot. Versicherer sollten daher sehr genau prüfen, welche Zielgruppen sie adressieren, welche Leistungen

dafür relevant sind und wie sie diese im Vertrieb adressieren können.

Schwäche im Vertrieb

Schwäche im Vertrieb

Für die Aufklärungsarbeit in der Kundenberatung ist viel Know-how erforderlich. Hier steht der Vertrieb noch vor der Herausforderung Wissen aufzubauen. Drei Viertel der Teilnehmer sind der Meinung, dass sich Cyber-Versicherungen am besten über spezialisierte Vertriebspartner platzieren lassen. Zugleich sagen 63 Prozent, dass die bestehenden Standardvertriebswege nicht über ausreichendes Know-how für den Vertrieb von Cyber-Deckungen verfügen. „Die erfolgreiche Platzierung von Cyber durch den Vertrieb erfordert verstärkte Aufklärung und Know-how-Aufbau“, sagt Becker. „Die Versicherungsanbieter müssen den Vertrieb kommunikativ stärken und die richtigen Narrative liefern, damit die Kunden ihren Bedarf und den Lösungsansatz verstehen.“

Silent-Cyber übt Druck aus

Auch der Reifegrad des Cyber-Marktes bietet noch Potenzial. 74 Prozent der Befragten stimmen der Aussage zu, dass konventionelle Sach- und Haftpflichtdeckungen erhebliche Silent-Cyber-Risiken beinhalten. 44 Prozent gehen sogar davon aus, dass diese Risiken neu kalkuliert werden müssten. Für 78 Prozent ist eine Bedingungsklarstellung nötig.„Trotz einer Vielzahl von Studien besteht Unklarheit über die tatsächliche Bedrohungslage durch Cyber-Attacken“, sagt Will. „Widersprüchliche Erhebungsergebnisse über die Zahl der Unternehmen, die Opfer eines Angriffs wurden, erlauben keinen konkreten Überblick. Derzeit noch geringe Schadenquoten erwecken den Eindruck, dass sich der Großteil der Schäden auf niedrigem Niveau abspielt. Die Branche sollte deshalb Standards setzen, die eine strukturierte Bewertung der Schadenentwicklung im Cyber-Umfeld erlauben. Eine ‚Richter-Skala‘ für Cyber-Schäden wäre ein erster Schritt.“

Hohe Beteiligung der Experten

Für die Studie wurden im Zeitraum Mai bis Juli 2019 alle 38 zu diesem Zeitpunkt bekannten Anbieter von Cyber-Policen auf dem deutschen Markt (Erst- und Rückversicherer) sowie sieben Groß- beziehungsweise Spezialmakler befragt. Die Detailergebnisse werden nun mit den Anbietern diskutiert.

Themen:

LESEN SIE AUCH

Cyber-Insurance: Schadenfälle treiben die Nachfrage

Skepsis bei PAYL-Tarifen

Gothaer kooperiert mit Instinctif Partners bei Cyber-Attacken

PKV: Steigende Gesundheitskosten werden zur Belastungsprobe

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Solvency II: Kapitalpolster der Lebensversicherer wächst sprunghaft

Allianz Trade: Nahostkonflikt treibt Insolvenzen weltweit nach oben

Hiscox: Ransomware und die Illusion der Wiederherstellbarkeit

Schadenmanagement: Kunden wollen Geld und Menschen – Versicherer setzen auf Tempo und KI

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?