Embedded Insurance: Großes Wachstumspotenzial, aber auch Hürden

Jeder dritte Versicherungskunde zeigt Interesse an eingebetteten Versicherungen, doch es gibt auch Kritik: Einige Kunden zweifeln an der Notwendigkeit oder empfinden die Versicherungen als zu teuer.

Jeder dritte Versicherungskunde (33 Prozent) kann sich grundsätzlich für die Idee der „Embedded Insurance“ begeistern, während 28 Prozent dem Konzept eher ablehnend gegenüberstehen. Weitere 39 Prozent zeigen sich neutral oder verhalten positiv. Ein deutlicher Generationeneffekt ist erkennbar: Ab dem Alter von 40 Jahren sinkt die Akzeptanz von eingebetteten Versicherungen deutlich.

Versicherungen, die in den Kaufprozess anderer Produkte oder Dienstleistungen eingebettet sind („Embedded Insurance“), gelten als großer Wachstumsmarkt. Prognosen gehen davon aus, dass in naher Zukunft jeder dritte Versicherungskauf in integrierter Form stattfinden könnte, vorausgesetzt, die Kunden akzeptieren das Konzept. Das Marktforschungsinstitut Nordlight Research hat im Rahmen der aktuellen Trendstudie «Gegenstandsversicherungen & Embedded Insurance» die Akzeptanz, Nutzung und Potenziale eingebetteter Versicherungen aus Kundenperspektive untersucht. Befragt wurden 1.500 private Versicherungsentscheider in Deutschland im Alter zwischen 18 und 70 Jahren in Haushalten mit Internetzugang.

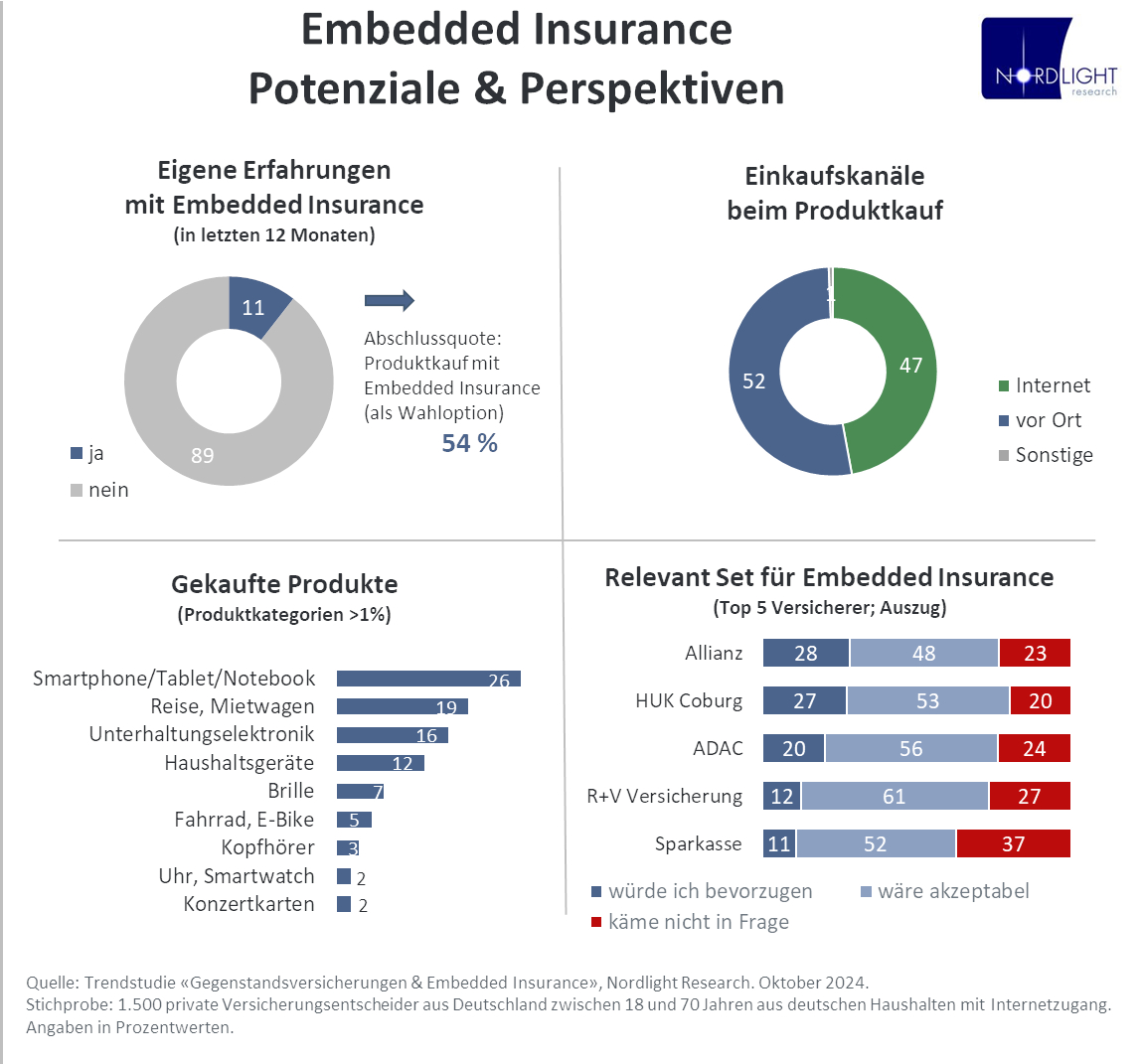

Die Verbreitung von Embedded Insurance ist in Deutschland noch gering. In den letzten zwölf Monaten haben elf Prozent der Versicherungsentscheider bewusste eigene Erfahrungen mit eingebetteten Versicherungen gemacht, meist im Zusammenhang mit dem Kauf von Smartphones, Tablets, Notebooks, Reisen, Mietwagen oder Unterhaltungselektronik. Mehr als jeder Zweite davon entschied sich bewusst für den zusätzlichen Versicherungsabschluss (54 Prozent), während die Versicherung bei sieben Prozent fest mit dem Produktkauf verbunden war. Der Produktkauf fand etwa zu gleichen Teilen im stationären Handel und im Internet statt. Der verbundene Versicherungsabschluss erfolgte bisher häufiger beim Vor-Ort-Kauf (61 Prozent bei Auswahloption) als bei Online-Käufen (47 Prozent). 39 Prozent der Kunden entschieden sich gegen einen integrierten Versicherungsabschluss.

„Die hohe Abschlussquote unter denjenigen Kunden, die bereits Erfahrung mit Embedded Insurance in Kaufprozessen gemacht haben, stützt zunächst einmal die Annahme von größerem Wachstumspotenzial“, sagt Dr. Torsten Melles, Geschäftsführer bei Nordlight Research. „Zugleich sollte dieses Potenzial aber auch nicht überschätzt werden, da bei der Entscheidung viele Faktoren eine Rolle spielen. Unter anderen die generelle Versicherungsaffinität, Preisbereitschaften, aktuelle Versicherungsausstattung oder Vergleichsprozesse mit klassischen Gegenstandsversicherungen.“

Versicherungsentscheider, die dem Konzept der Embedded Insurance positiv oder zumindest offen gegenüberstehen, sehen die Bequemlichkeit als entscheidenden Vorteil. Wenn die Versicherung sinnvoll erscheint, muss man sich nicht weiter kümmern, alles wird in einem Schritt erledigt und der Abschluss wird als bequem und einfach empfunden. Seltener werden kostengünstigere Versicherungsmöglichkeiten oder größere Sicherheit beim Produktkauf mit Embedded Insurance assoziiert. Kunden, die sich bewusst gegen den Abschluss einer Versicherung entschieden haben, gaben an, dass sie keinen Bedarf sehen oder Zweifel an der Notwendigkeit haben. Manchmal wurde der Versicherungsschutz als zu teuer angesehen oder es bestand bereits ein entsprechender Versicherungsschutz. In manchen Fällen fehlte auch ein qualifizierter Ansprechpartner für Fragen zur eingebetteten Versicherung.

Versicherungskunden, die bereits eigene Erfahrungen mit Embedded Insurance gemacht haben, formulieren Erwartungen an die zukünftige Ausgestaltung. Sie wünschen sich vom Handel eine transparente und unabhängige Darstellung der Vor- und Nachteile der Versicherungen vor Vertragsabschluss. Bei der Auswahlmöglichkeit verschiedener Versicherungsanbieter wären die Allianz, HUK-Coburg und ADAC die bevorzugten Anbieter. Auf breiten Widerstand stößt hingegen das feste Bündeln von Produkten mit Versicherungen ohne Wahlmöglichkeit. Generell empfinden fast ein Drittel der Versicherungsentscheider (31 Prozent), die bereits eigene Erfahrungen gemacht haben, das Embedded-Insurance-Konzept als „unseriös“.

„Für Versicherungsunternehmen, die stärker in den Embedded-Insurance-Markt einsteigen wollen, empfiehlt sich eine gut konzipierte Abschlussstrecke, die Anforderungen an neutrale Produktvergleiche berücksichtigt und in jeder Phase Vertrauen bei den Kunden stiftet“, sagt Torsten Melles. „Zumal davon auszugehen ist, dass sich die Wahrnehmung der Anbieter im Embedded-Insurance-Kontext auch auf deren Gesamtimage überträgt. Vor kurzfristig gesprungenen Absatzinteressen in neuen Drittanbieter-Vertriebskanälen sollte daher eine integrierte Gesamtstrategie der Versicherer stehen.“

Neben dem Konzept der „Embedded Insurance“ wurden in der aktuellen Assekuranz-Trendstudie von Nordlight Research auch klassische „Gegenstandsversicherungen“ sowie neuere Versicherungskonzepte wie Cyber-Schutz, Shopping-Schutz und Social-Media-Schutz getestet. Gegenstandsversicherungen sind aktuell stark auf Kraftfahrzeuge fokussiert. 29 Prozent der Versicherungskunden haben aber mindestens einen Gegenstand einzeln versichert. Die größten Zukunftspotenziale zeigen sich bei der Einzelversicherung hochwertiger Fahrräder, E-Bikes und Sportgeräte, elektronischer Produkte, Brillen und Schmuck. Abschlüsse direkt beim Händler werden selten bevorzugt, aber auch nur von knapp einem Drittel der Versicherungsentscheider ausdrücklich abgelehnt.

Es gibt generelles Interesse an Versicherungen im Bereich Cyber-Schutz, Shopping-Schutz und Social-Media-Schutz, aber das kurzfristige Abschlusspotenzial ist auf enge Zielgruppen begrenzt (jeweils rund 15 Prozent). Viele kennen bisher keine Anbieter. Entsprechende Angebote werden daher als „einzigartig“ erlebt und bieten Positionierungschancen für Versicherungsunternehmen.

Themen:

LESEN SIE AUCH

Vergleichsportale für Versicherungstarife auf dem Vormarsch

Franke und Bornberg: Privater Rechtsschutz mit Qualitätsschub

Wechselaktivität in der Kfz-Versicherung steigt wieder

Potenziale und Perspektiven der Tierversicherungen

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

E-Scooter-Unfälle: Warum der Anstieg die Haftpflicht- und Unfallversicherung stärker fordert als die Statistik vermuten lässt

Fünf Jahre nach der Ahrflut: Warum das größte Risiko das Vergessen sein könnte

Hitze verändert die Stadtplanung

Fünf Jahre nach der Ahrflut: Warum Versicherungsschutz allein nicht genügt

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?