ASCORE Analyse – Privathaftpflicht 2024

Photo credit: depositphotos.com

Die Privathaftpflichtversicherung zählt ohne Frage zu den wichtigsten privaten Versicherungen und bietet Schutz vor den finanziellen Folgen von berechtigten Schadensersatzansprüchen Dritter sowie der Abwehr unberechtigter Forderungen. Laut Verbandszahlen des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) verfügen gut 85 Prozent aller Haushalte über einen entsprechenden Versicherungsschutz.

Besonders in der Privathaftpflichtversicherung spielen veränderte gesellschaftliche und technologische Rahmenbedingungen eine große Rolle für einen zeitgemäßen Versicherungsschutz.

ASCORE Analyse hat daher im aktuellen Jahrgang 6 neue Score-Kriterien in den analysierten Kriterienkatalog aufgenommen. Insgesamt flossen 49 Score-Kriterien und 55 Individual Research-Kriterien in das Scoring ein.

Neu hinzugekommen sind unter anderem folgende Kriterien:

- Mietsachschäden an geliehenen versicherungspflichtigen E-Scootern

- Mietsachschäden an beweglichen Einrichtungsgegenständen in fest installierten Wohnwagen oder Campingcontainern

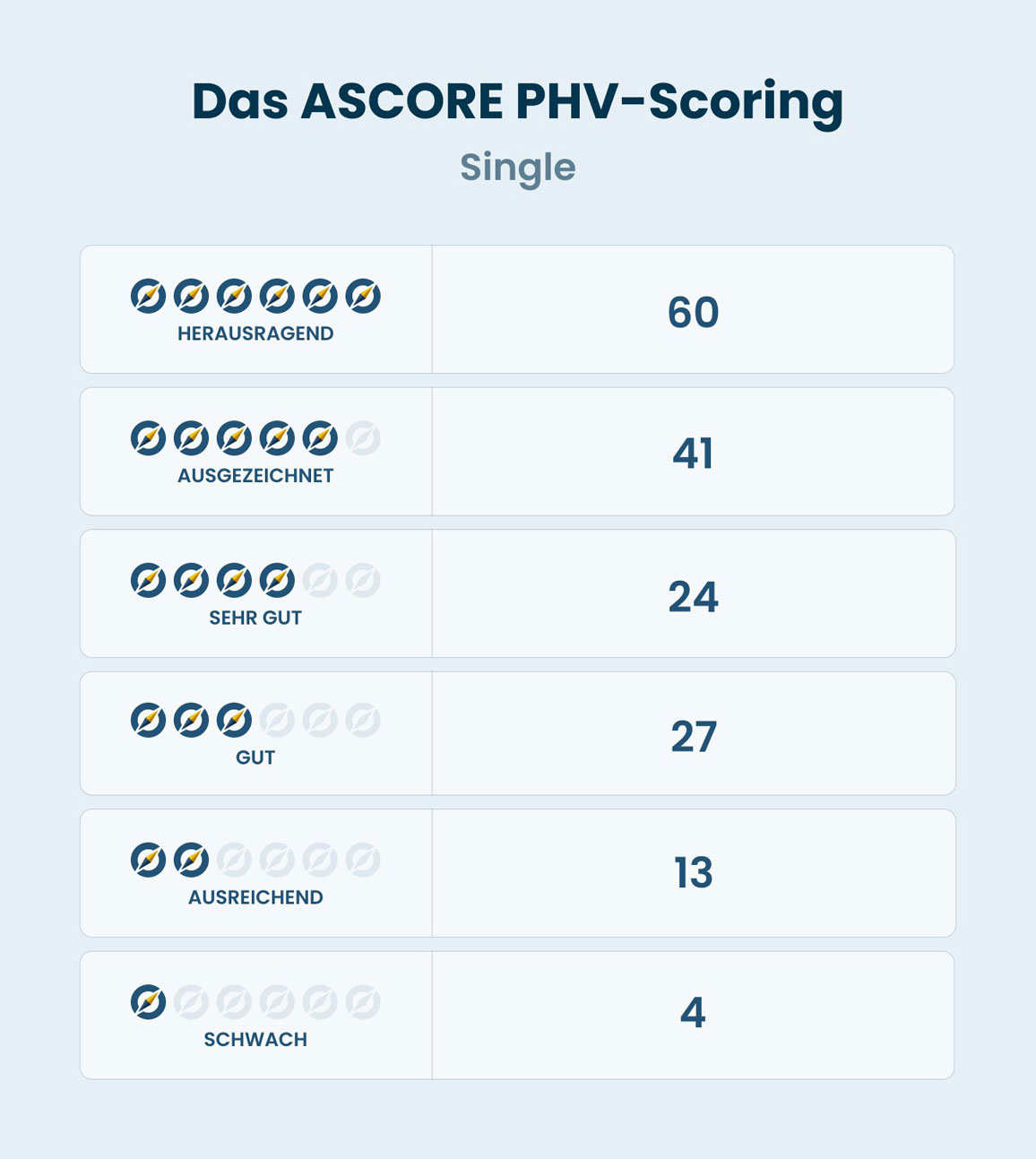

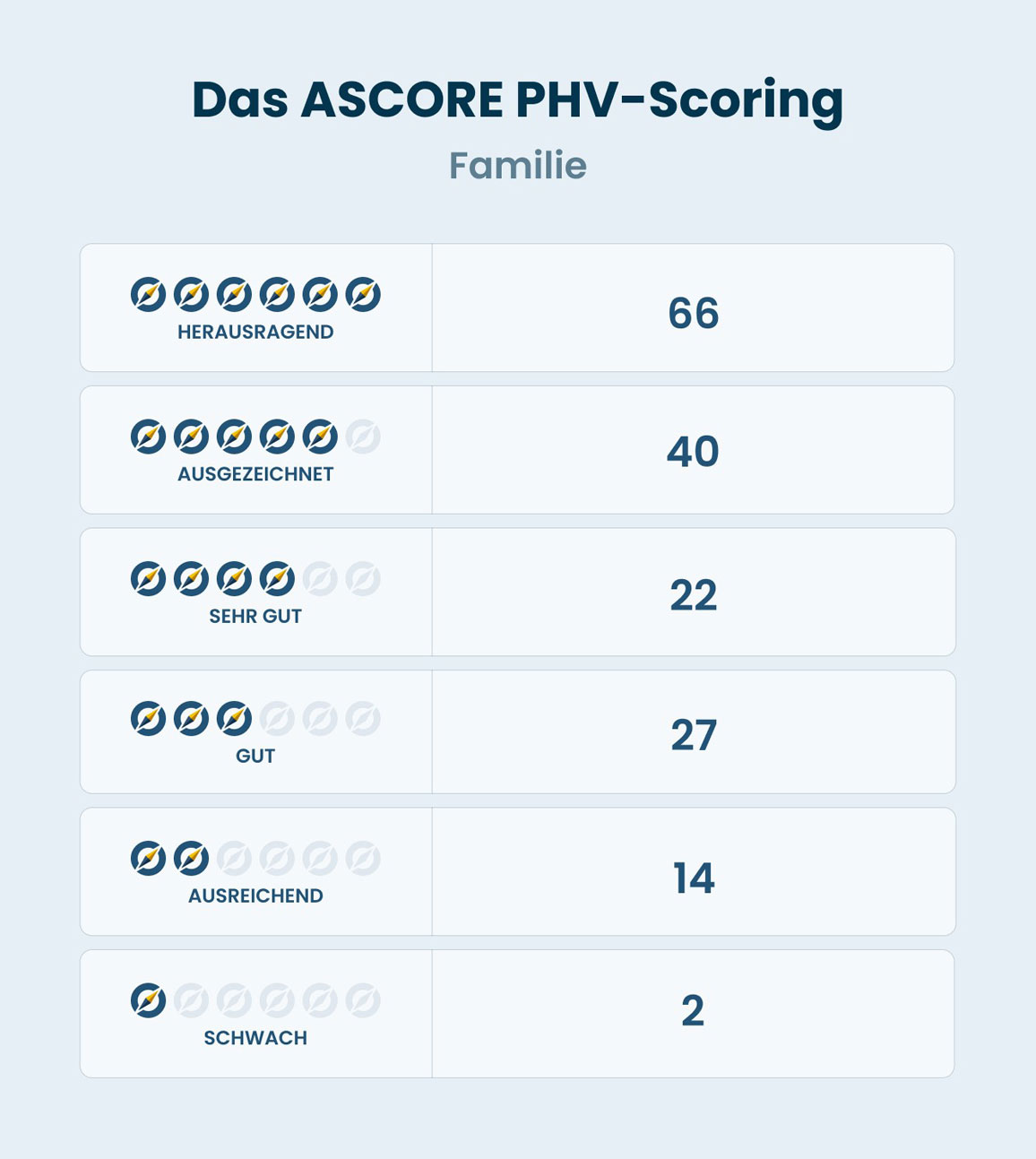

Für den aktuellen Scoring-Jahrgang 2024 wurden insgesamt 339 Tarife von 60 Gesellschaften untersucht.

Das ASCORE Analyseverfahren

Die Scorings von ASCORE Analyse zeichnen sich durch eine hohe fachliche Qualität und Neutralität aus. Die Datengrundlage bilden hierbei ausschließlich die Versicherungsbedingungen. Die Bewertung erfolgt anhand klar definierter Kriterien und Benchmarks. Letztere orientieren sich am Durchschnitt der analysierten Tarife.

Die Kriterien werden in Score-relevante und Individual Research (IR) Kriterien unterteilt. Während die Score-relevanten Kriterien die Bewertung maßgeblich beeinflussen, ergänzen die IR-Kriterien den Katalog um weiterführende, spezifische Themen. Für eine nachvollziehbare und transparente Analyse verzichtet ASCORE Analyse bewusst auf Gewichtungsfaktoren. Um den unterschiedlichen familiären Bedürfnissen gerecht zu werden, ist das Scoring in die Zielgruppen „Singles“ und „Familien“ unterteilt.

Dem Familien Scoring liegen 104 Kriterien zu Grunde, dem Single Scoring hingegen nur 95. Unterschiede finden sich in erster Linie im versicherten Personenkreis.

Die Ergebnisse

Anne Peters, Fachbereichsleiterin für Komposit bei ASCORE Analyse, fasst die Ergebnisse des diesjährigen Scoring Jahrgangs wie folgt zusammen: „Die Tarife in der Privathaftpflichtversicherung befinden sich weiterhin auf einem sehr hohen Leistungsniveau. Unter den Top-Produkten am Markt gibt es zahlreiche, die durch starke Leistungen überzeugen. Zudem stellen wir fest, dass die meisten Versicherer und ihre Tarife in der Lage sind, sich den aktuellen teilweise sehr kurzfristigen sozio-technischen Gegebenheiten anzupassen."

Die Scoring-Ergebnisse aller bei ASCORE Analyse hinterlegten Tarife stehen hier zur Verfügung. Anwender des ASCORE Navigators können die Einzel- als auch Detailergebnisse direkt im Programm einsehen.

Themen:

LESEN SIE AUCH

DISQ-Kundenbefragung: Das sind die besten Kfz-Versicherer

Makler-Champions 2023: Münchener Verein holt zum vierten Mal Gold in der Krankenversicherung

AfW-Vermittlerbarometer: Unabhängige Vermittler erhöhen Gewinne

Digitalisierung ist im Makler-Mainstream angekommen

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Hitzeschäden: Warum die Versicherung oft nicht zahlt

Waldbrände werden zum Risikofaktor für Industrieunternehmen

E-Scooter-Unfälle: Warum der Anstieg die Haftpflicht- und Unfallversicherung stärker fordert als die Statistik vermuten lässt

Fünf Jahre nach der Ahrflut: Warum das größte Risiko das Vergessen sein könnte

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?