softfair veröffentlicht neues Wohngebäude-Rating

Die Wohngebäudeversicherung zählt sicherlich zu einer der wichtigsten Absicherungen im Bereich der privaten Sachversicherungen. Wie wichtig ein guter Versicherungsschutz ist, hat sich in den letzten Jahren immer wieder bei verheerenden Schäden gezeigt.

So hat zum Beispiel die Orkanserie bestehend aus den Orkanen Ylenia, Zeynep und Antonia im Februar 2022 laut GDV zu einer Gesamtschadensumme von 1,4 Milliarden Euro geführt. „Die Preis- als auch die Leistungsunterschiede in der Wohngebäudeversicherung sind gewaltig“, sagt Melanie Freund-Reupert, Leiterin des Sachversicherungsbereichs des Vergleichs- und Analysehauses softfair.

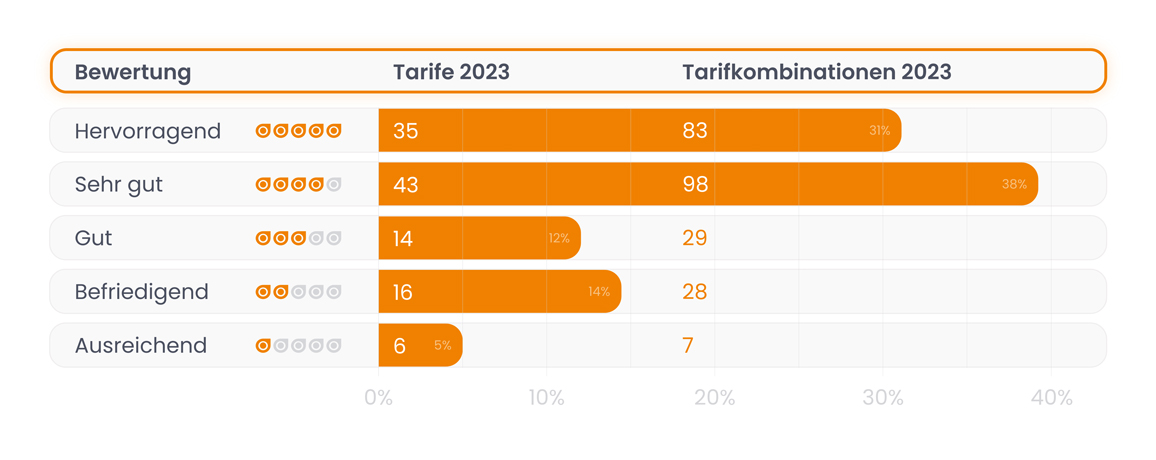

„Die Tarife differenzieren sich hierbei immer mehr über Tarifbausteine und damit wird die Beratung immer komplexer.“ so Freund-Reupert weiter. Für das aktuelle softfair Leistungsrating im Bereich der Wohngebäudeversicherung wurden 126 Tarife mit über 260 Varianten von 35 Versicherungsgesellschaften untersucht. Dabei wurde das Leistungsrating um 6 weitere Kriterien erweitert und analysiert nun 47 Leistungskriterien.

Das softfair Wohngebäude Leistungsrating

Im Einzelnen wurden folgende Anpassungen in dem Jahrgang 2023/2024 vorgenommen:

Anpassung der Gewichtungen bei den nachstehenden Ratingkriterien (in alphabetischer

Reihenfolge):

- Dekontaminationskosten

- Feuernutzwärmeschäden

- Anprall von Straßen- und Schienenfahrzeugen (Gefahr Feuer)

- Anprall von Wasserfahrzeugen (Gefahr Feuer)

- Blindgängerschäden (Gefahr Feuer)

- In das Gebäude eindringende Witterungsniederschläge (Gefahr Leitungswasser)

- Kosten zur Beseitigung von Rohrverstopfungen (Gefahr Leitungswasser)

- Schmorschäden (Gefahr Feuer)

- Alte Leipziger Versicherung AG: Tarif comfort – 5.275 von 5.300 Punkten

- Janitos Versicherung AG: Tarif Best Selection inklusive Baustein Allgefahren und MultiGarantie – 5.275 von 5.300 Punkten

Folgende weitere Ratingkriterien wurden aufgenommen (in alphabetischer Reihenfolge):

Das Analyseverfahren

Jedes für das softfair Leistungsrating herangezogene Kriterium wird mit 100 Punkten bei vollständiger Erfüllung bewertet. Leistungen, die nur teilweise erfüllt werden, erhalten transparent nachvollziehbare Abstufungen. Jedes Kriterium wird darüber hinaus je nach Relevanz mit einem Wertigkeitsfaktor gewichtet. Das erzielte Gesamtergebnis wird anhand von einem definierten Punktebereich von einem bis zu fünf Eulenaugen dargestellt.

Ergebnisse (Einfamilien- sowie Zweifamilienhäuser)

Diese Tarifkombinationen erhielten hierbei die Höchstbewertung (in alphabetischer Reihenfolge):

Themen:

LESEN SIE AUCH

Starkregen kann jedes Haus treffen: 41 Prozent der Wohngebäude ohne Elementarschutz

Einbruchschäden auf Rekordniveau: Was moderne Hausratversicherungen leisten müssen

Fahrradversicherung im Test: Nur 7 Tarife erreichen Höchstwertung

Cyber-Versicherung für Firmen: Markt reift, Schwächen bleiben

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Sterbegeldversicherung gegen Einmalbeitrag: Für wen sich die Einmalzahlung lohnen kann

Bestattungskosten steigen – doch viele Sterbegeldtarife schwächeln

IVFP-Rating 2026: Fondspolicen und flexible Privatrenten gewinnen an Bedeutung

bKV 2026: ASCORE sieht mehr Qualität – aber auch neue Versorgungslücken

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?