Zu Hause ist es doch am schönsten, deshalb besitzen auch drei Viertel aller Haushalte in Deutschland diesen wichtigen Versicherungsschutz. Ob opulent oder spartanisch: Eine Hausratversicherung schützt, was zum Haushalt gehört – von Möbeln über Kleidung bis hin zu elektronischen Geräten.

Franke und Bornberg veröffentlichte bereits vor mehr als zehn Jahren das erste Rating zur Hausratversicherung. Seit 2010 hat sich viel verändert, jetzt wurde ein umfangreiches Update veröffentlicht. „Der Wertekatalog ist im Wandel, ebenso wie unsere Lebensgewohnheiten. Klimakrise und Cyberrisken bedrohen unsere Gesellschaft und jeden Einzelnen“, erläutert Michael Franke, Gesellschafter-Geschäftsführer der Franke und Bornberg GmbH.

Rating greift wichtige Trends auf

Das Hausrat-Rating 2023 untersucht, in welchem Umfang Hausrat-Tarife diesen und weiteren Herausforderungen gerecht werden. Maßstab ist der Bedarf von Privatpersonen. Standardleistungen wie Versicherungsschutz bei Brand, Sturm, Leistungswasser oder Einbruch-Diebstahl werden nicht berücksichtigt, um die Ergebnisse nicht zu verfälschen. Hier gibt es wenig oder gar keine Leistungsunterschiede. Das neue Rating trägt deshalb wichtigen Trends und Risikotreibern Rechnung:

- Risiko Klima: Der Klimawandel wirkt als Verstärker für Extremwetter, wie nicht zuletzt die Flutkatastrophe im Ahrtal zeigt. Franke und Bornberg hat den Kriterienumfang für Elementarschäden im Hausrat-Rating entsprechend erweitert. Neu sind beispielweise Leistungen bei Überschwemmung durch Witterungsniederschläge, ausufernde Gewässer und Rückstau.

- Risiko Cyberkriminalität und Datenverlust: Auch in Privathaushalten gibt es mittlerweile riesige Datenmengen. Bei Fotos, Dokumenten und Hobbies ist der Verlust oft schmerzlich. Professionelle Hilfe kann den Schaden verringern oder im besten Fall komplett verhindern. Was Versicherer in diesen Fällen konkret leisten, bewertet das Hausratrating mit aktuellen Kriterien.

- Risiko Wertsachen: Und wenn der Hausrat noch so schlicht ist – Wertsachen treiben den Versicherungsbedarf manchmal deutlich in die Höhe. Insbesondere bei Erbstücken wie Kunst, Schmuck, Antiquitäten oder Designermöbeln wird der Wert unterschätzt. Das Rating gibt Wertsachen mit sieben Kriterien ein angemessenes Gewicht.

- Risiko grobe Fahrlässigkeit: „…die erforderliche Sorgfalt in sehr hohem Maße vermissen lassen“ – wenn das im Kleingedruckten einer Hausratversicherung steht, kann es teuer werden und manchmal sogar die Existenz bedrohen. Mit aktualisierten und neuen Kriterien prüft das neue Hausrat-Rating von Franke und Bornberg, wie transparent und kundenorientiert Versicherer das heikle Thema regeln.

Neue und potenzielle Kriterien

Ebenfalls neu im Kriterienkatalog finden sich Regelungen bei Diebstahl aus Wohnwagen und Wohnmobilen, Trickdiebstahl, Phishing sowie Gebäudeschäden durch Fehlalarm. Beim neuen Kriterium Versichererwechsel prüfen die Analysten, ob nach einem Wechsel unklare Zuständigkeiten drohen. Zudem hat Franke und Bornberg einige Aspekte überarbeitet. Dazu zählen Außenversicherung, Diebstahl, Reparaturkosten für beschädigte Gebäude, unbefugter Einsatz von Bank- und Kundenkarten sowie Datenrettung.

Nachhaltigkeit ist Ziel und Auftrag der Versicherungswirtschaft. Im Komposit Geschäft fehlen allerdings noch regulatorische Vorgaben. Bei Hausratversicherungen beobachtet Franke und Bornberg erste interessante Ansätze. So gibt es Tarife, die umweltbewusstes Handeln im Schadenfall fördern, Mehrkosten für energieeffizientere Haushaltgeräte übernehmen oder mobile Solar- Photovoltaikanlagen als Hausrat versichern. „Nachhaltigkeit steht auf unserer Watchlist für Hausrat-Ratings. Allerdings fehlen noch belastbare Kriterien und Messgrößen“, erklärt Michael Franke. Wichtig sei, Greenwashing und echte Mehrwerte klar zu unterscheiden.

Übersichtlich und gestrafft

Unser Alltag ist überfrachtet von Informationen. Für mehr Übersicht entschlackt Franke und Bornberg das Hausrat-Rating. Die Trennung in Grund-, Standard- und Topschutz entfällt; alle Tarife finden sich in einer einzigen Gruppe wieder. Die Bewertung wird ebenfalls gestrafft. Mit der Ratingsaison 2023 entfallen die Noten "FF-" und "F--". Neu ist die Höchstnote "FFF+" für hervorragende Ergebnisse. Auf diese Weise bildet das Rating die steigende Produktqualität ab und erlaubt eine deutliche Abstufung in der Spitzengruppe.

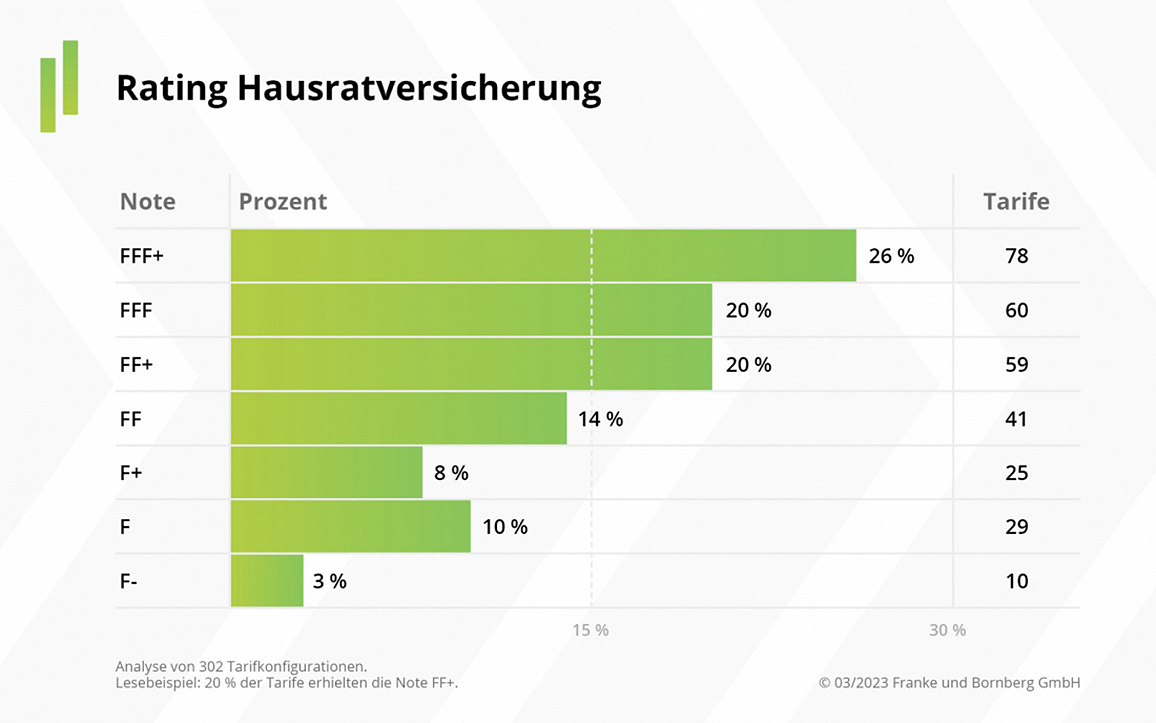

Für das aktuelle Rating haben die Analyst*innen von Franke und Bornberg insgesamt 302 Tarife von 95 Versicherern untersucht – und das nach 87 Kriterien. Das Ergebnis kann überzeugen. Gut 26 Prozent der Tarife (78) erreichen auf Anhieb die neue Top Note FFF+. Weitere 20 Prozent (60 Tarife) erhalten die zweitbeste Wertung FFF. Nur zehn Tarife landen abgeschlagen in der schlechtesten Klasse F.

Die Noten werden nach einem Punkteschema vergeben. Für die Top-Noten FFF+ und FFF müssen zudem sogenannte Mindeststandards erfüllt sein. 53 Versicherer bieten zum Stichtag 24.03.2023 mindestens ein hervorragendes Produkt (FFF+).

Fazit und Ausblick

Mit dem aktuellen Relaunch wird das Rating zur Hausratversicherung übersichtlicher und prägnanter. Vermittler und Verbraucher erkennen die Tarifqualität jetzt auf einen Blick. Und die kann sich sehen lassen. Fast 46 Prozent der Tarife sind „sehr gut“ (FFF) oder sogar „hervorragend“ (FFF+), nur wenige „ungenügend“. Michael Franke lobt die Versicherer:

Das Niveau ist erfreulich hoch. Die meisten Gesellschaften bieten mit ihren Hausrattarifen geeignete Lösungen.

Kundenorientierte Regelungen für Schutz vor Elementargefahren und digitalen Risiken würden in Zukunft noch wichtiger, so seine Prognose. Das gelte ebenfalls für intelligente Lösungen in Sachen Nachhaltigkeit.

Die Rating-Ergebnisse sowie die aktuellen Ratingkriterien zur Hausratversicherung und ihre Gewichtung veröffentlicht Franke und Bornberg hier. Das Rating liefert eine Zeitpunktbetrachtung. Neu hinzukommende Tarife und Änderungen werden laufend aktualisiert

Themen:

LESEN SIE AUCH

BaFin sieht 6 Kernrisiken für 2025

Die BaFin warnt in ihrem aktuellen Bericht „Risiken im Fokus 2025“ vor neuen und verschärften Risiken für das deutsche Finanzsystem. Neben Klimawandel und geopolitischen Spannungen stehen auch Digitalisierung und IT-Sicherheit im Mittelpunkt. Präsident Mark Branson mahnt: Unternehmen müssen Risiken klug steuern und ihre Systeme widerstandsfähiger machen.

Versicherer müssen sich durch unruhiges Fahrwasser manövrieren

Auf die Assekuranz wartet unruhiges Fahrwasser. Versicherer müssen sich für alle Herausforderungen und disruptive Technologien wappnen und die Chancen der Omnichannel-Kommunikation entlang der Customer Journey bestmöglich nutzen.

„Unser gesamtes Geschäftsmodell ist auf den langfristigen Erfolg unserer Partner ausgerichtet“

Die SDV AG wurde im September 2009 unter dem Vorstand Armin Christofori und dem heutigen Vorstandsmitglied Thomas Müller gegründet und blickt auf 15 spannende, erfolgreiche und herausfordernde Jahre zurück. Auffällig ist, in der Firmenhistorie blieb bis heute eine Konstante gleich: Zu keinem Zeitpunkt kam im „Augsburger Fabrikschloss“ Stillstand auf. Das Credo war immer: Veränderungen bringen Chancen.

KMU droht Nachhaltigkeitspflicht: Wer nicht in KI investiert, fällt zurück

Wie nachhaltig ist Ihr Unternehmen? Auf diese Frage erwartet die EU eine konkrete Antwort. Im Jahr 2023 wurden deshalb entsprechende Richtlinien verabschiedet. Die Corporate-Sustainability-Reporting-Direktive (CSRD) nimmt die Unternehmen in den Mitgliedsstaaten stärker in die Berichtspflicht über ihre Nachhaltigkeitsbemühungen.

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Wenn der Schutz versagt: Einbruch ohne Spuren und die Tücken der Hausratversicherung

Im November 2024 wurde ihre Wohnung Ziel eines Einbruchs. Schmuck und Uhren im Wert von rund 12.000 Euro verschwanden spurlos – doch sichtbare Einbruchsspuren suchte man vergeblich. Genau das wurde der Familie zum Verhängnis.

Urteil: Kein Schutz bei reinem Rauchschaden

Bei der Hausratversicherung besteht kein Versicherungsschutz für Schäden durch Ruß und Qualm. Das hat das Landgericht Chemnitz entschieden. Im dem Fall ging es um einen 70.000-Euro-Streit nach massiver Rauchentwicklung.

Neuer Hausrattarif von rhion.digital

rhion.digital hat den neuen Hausrat-Tarif im Premiumbereich um viele Leistungen erweitert und bietet in allen Produktlinien ein prozessoptimiertes Rundum-Paket an, dessen einheitliche Basis weiterhin das Wohnflächenmodell ist. Die maximal versicherbare Fläche beträgt 400 m², die Höchstentschädigungssumme liegt bei 500.000 Euro.

DEVK verbessert Schutz für Fahrräder

In Deutschland werden immer mehr, auch hochwertige, Fahrräder samt Zubehör gekauft. Mit ihrem neuen Hausrat-Tarif bietet die DEVK seit 1. Juni einen besseren Schutz rund ums Rad und unterstützt damit nachhaltige Mobilität.

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Das Gesamtpaket muss stimmen"

Bernd Einmold & Sascha Bassir

„Im Vertrieb werden wir unsere Aktivitäten ausbauen und die Kapazitäten dafür verstärken”

Dr. Florian Sallmann