Können Deutschlands Lebensversicherer das Dauerzinstief überleben? Dieser Frage ging das Deutsche Finanz-Service Institut (DFSI) auch in diesem Jahr detailliert nach. Für die Studie "Die Zukunftssicherheit der deutschen Lebensversicherer 2021" wurden die 60 größten in Deutschland aktiven Lebensversicherer einem harten Fakten-Check unterzogen.

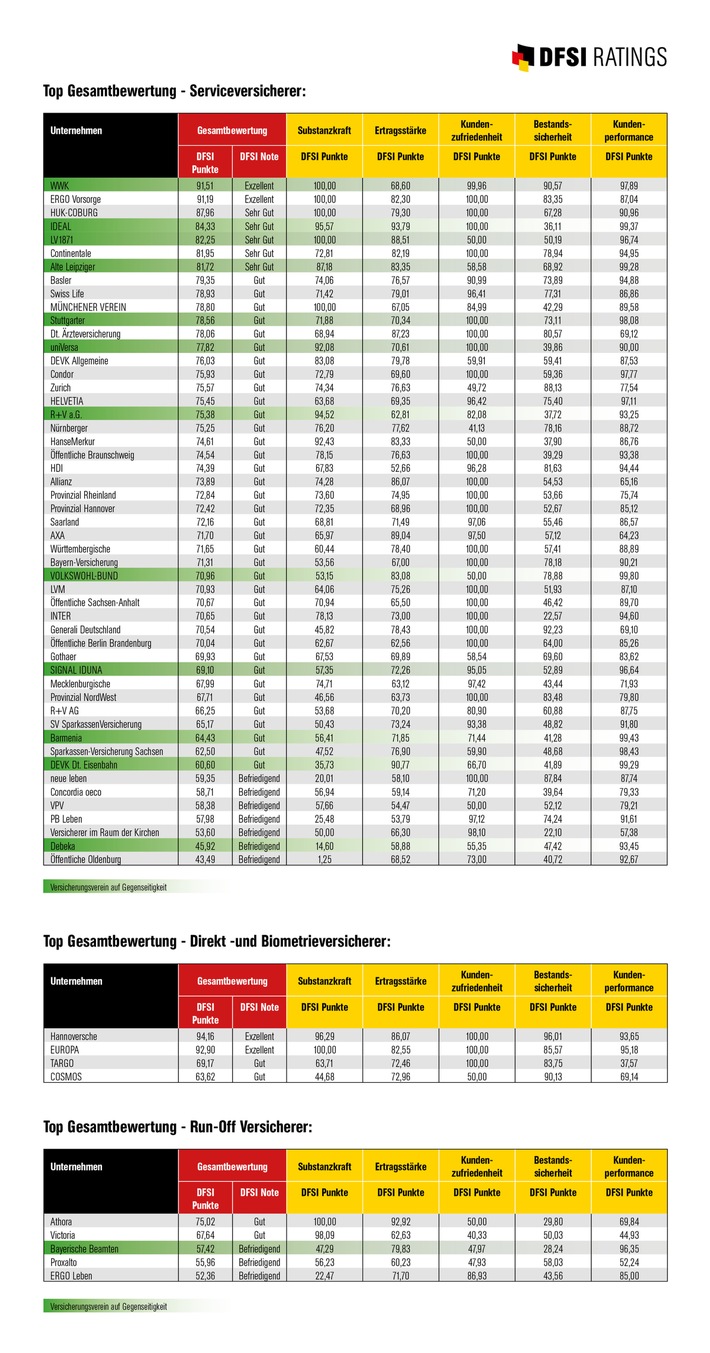

Wie schon in den Vorjahren erwies sich die WWK Leben als der Service-Versicherer, der am besten für die Zukunft gerüstet ist. Bei den Direkt-Versicherern schnitt die Hannoversche am besten ab.

Die deutschen Lebensversicherer kommen einfach nicht in ruhiges Fahrwasser. Erst sanken die Zinsen in Folge der Finanz- und Staatsschuldenkrise in bis dahin unbekanntem Ausmaß. Und nun sorgt Corona dafür, dass die Zinsen auf Jahre hinaus niedrig bleiben.

Thomas Lemke, DFSI-Geschäftsführer, sagt:

"Die bereits lange Zeit extrem niedrigen Zinsen gefährden das bisherige Geschäftsmodell der Lebensversicherer stark. Und die Corona-Pandemie lässt eine nachhaltige Zinswende in noch weitere Ferne rücken."

Oliver Bäte, der Chef des Marktführers Allianz, erklärte vor kurzem: "Ich rechne angesichts der massiven Verwerfungen damit, dass ein paar Wettbewerber, die nicht gut gewirtschaftet haben, ausscheiden."

Zukunftssicherheit der deutschen Lebensversicherer 2021

Damit stellen sich zwangsläufig Fragen: Können die Lebensversicherer überhaupt überleben? Welche Lebensversicherer haben ihr Geschäft trotz anhaltendem Dauerzinstief zukunftsfest aufgestellt? Und welche nicht? Das DFSI hat daher - wie schon in den Vorjahren - eine Studie zur Zukunftssicherheit deutscher Lebensversicherer durchgeführt.

DFSI-Studie "Die Zukunftssicherheit der deutschen Lebensversicherer" 2021 - Ergebnislisten /

DFSI-Studie "Die Zukunftssicherheit der deutschen Lebensversicherer" 2021 - Ergebnislisten /

Dabei wurden fünf Bereiche detailliert untersucht: die Substanzkraft jedes Lebensversicherers, seine Ertragsstärke, die Kundenzufriedenheit, die Bestandsicherheit sowie die Kundenperformance.

Punktabzug bei Solvabilitätsquoten und Rohüberschussmargen

Die Ergebnisse sind dramatisch: Zwölf Lebensversicherer schaffen es nicht, die geforderten gesetzlichen Solvabilitätsquoten ohne Hilfe der derzeit noch zulässigen Übergangsmaßnahmen zu erreichen. Und 22 der 60 untersuchten Versicherer gelang es nicht, eine Rohüberschussmarge von mindestens 1,0 Prozent zu erwirtschaften.

Sebastian Ewy, der Senior Analyst des DFSI, erläutert:

"Ein fatales Ergebnis für diese Gesellschaften, denn aus der Rohüberschussmarge werden die nicht garantierten Kundenüberschüsse bedient - und bei Versicherungs-Aktiengesellschaften auch die Aktionäre."

Verschärfend für Kunden von Versicherungs-AGs gibt es bei diesen AGs den Trend, den Aktionären immer größere Anteile des Rohüberschusses zukommen zu lassen.

Thomas Lemke, DFSI-Geschäftsführer, weiß:

"Diese teils eklatante Bevorzugung wird oft durch eine Absenkung der Gewinnbeteiligung der Kunden erzielt."

In diesen Fällen gab es daher in der Studie Punktabzug.

Wechselnde Überschussbeteiligungen und sinkende Bestände

Übrigens: Im Schnitt schütten die untersuchten Versicherer 2021 auf die angelegten Kundengelder eine Überschussbeteiligung von 2,04 Prozent aus. Nur bei zehn Gesellschaften lag diese Quote deutlich höher: Ihre Kunden bekommen 2,5 Prozent bis 3,0 Prozent. Am anderen Ende der Skala rangieren dagegen drei Versicherer mit Überschussbeteiligungen von lediglich 1,25 Prozent. Fatal für Neukunden, denn auch bei diesen Gesellschaften erhalten Kunden mit Altverträgen weiterhin die ihnen bei Abschluss garantierte Mindestverzinsung von bis zu 4,0 Prozent.

Doch nicht nur fehlende finanzielle Substanz und zu geringe Erträge bringen Versicherer in existenzielle Gefahr: Bei immer mehr Gesellschaften bluten zudem die Bestände aus. Lediglich bei 19 Service-Versicherern wächst der Bestand noch. Im Jahr 2017 stieg dagegen die Anzahl der Verträge noch bei 24 Service-Versicherern.

DFSI-Studienleiter Ewy findet:

"Eine äußerst bedenkliche Entwicklung. Den Versicherern laufen die Kunden weg."

Etwas besser sieht es hier bei den vier Direkt- und Biometrie-Versicherern aus: Immerhin drei Gesellschaften verzeichnen steigende Vertragszahlen. Naturgemäß ist das bei den Run-Offs anders: Hier verringert sich bei jedem der fünf betrachteten Unternehmen die Zahl der Verträge.

WWK und Hannoversche sind am sichersten

Und das Gesamtergebnis der DFSI-Studie? Unterm Strich kam bei den Service-Versicherern die WWK - wie schon im Vorjahr - auf den ersten Platz. Mit der ERGO Vorsorge erzielte ein weiterer Service-Versicherer ebenfalls die Gesamtnote "Exzellent".

Auch bei den Direktversicherern bekamen zwei Unternehmen die Bestnote: die Hannoversche auf Platz eins und direkt dahinter die Europa. Mit der Gesamtnote "Sehr Gut" wurden insgesamt fünf Versicherer - allesamt Service-Versicherer - bedacht. Die Note "Gut" erhielten 41 Versicherer - darunter auch Marktführer Allianz. Zehn Versicherer boten in Sachen Zukunftssicherheit nur "Befriedigende" Gesamtleistungen.

Die DFSI-Studie "Zukunftssicherheit der deutschen Lebensversicherer 2021" zeigt, dass Deutschlands Lebensversicherer unterschiedlich gut für die Zukunft gerüstet sind.

Studienleiter Ewy fasst zusammen:

"Mit WWK, ERGO Vorsorge, Hannoversche und Europa gibt es aktuell lediglich noch vier Unternehmen, deren Geschäftsmodelle ohne wenn und aber als zukunftssicher anzusehen sind.

Auf der anderen Seite gibt es einige Unternehmen, deren Geschäftsmodelle uns nicht ausreichend zukunftssicher erscheinen. Die Lage der Branche ist deutlich angespannter als vor Jahresfrist."

Eine weitere Konsolidierung der Branche einschließlich weiterer Run-Offs sei daher sehr wahrscheinlich. Mehr Informationen zu den Ergebnissen der Studie finden Sie hier.

Themen:

LESEN SIE AUCH

Deutscher Geldanlage-Index Sommer 2024: Wenig Aufregung in unruhigem Markt

Attraktive zinsbasierte Geldanlagen, ein hoher Goldpreis, kaum finanzierbare Immobilienpreise und nervöse Börsen: Das Deutsche Institut für Vermögensbildung und Alterssicherung (DIVA) wollte vor diesem Hintergrund wissen, ob und wie sich dies auf die Anlagepräferenzen der Privatanleger auswirkt.

Versicherer des Jahres 2024: Münchener Verein 13 Jahre in Folge auf Platz 1

Der Münchener Verein wurde erneut Versicherer des Jahres und bestätigt den Erfolg der Vorjahre. Insbesondere bei der Produktqualität sind die Versicherten überzeugt: Mit 84 Prozent positiven Bewertungen sichert sich das Unternehmen den ersten Rang. Auch in puncto Service, Verständlichkeit und Transparenz belegen die Münchener die Spitzenposition. Zudem ist die Bereitschaft der Kunden zur Weiterempfehlung so ausgeprägt wie bei keinem anderen Versicherer.

die Bayerische erhöht Überschussbeteiligung erneut

Im kommenden Jahr steigt die laufende Verzinsung sowohl bei der Bayerischen Beamten Lebensversicherung als auch der Bayerischen Lebensversicherung AG von 2,7 auf 3,0 Prozent. Die Gesamtverzinsung bei der BL erreicht demnach bis zu 3,75 Prozent.

DFSI kürt die besten Lebensversicherer 2023/2024

Minuszinsen sind zwar passé, dafür kämpfen Lebensversicherer mit Folgen der abrupten Zinswende. In der Studie "Unternehmensqualität der Lebensversicherer" analysierte DSFI Ratings 36 Anbieter daraufhin, wie gut sie für die neuen Turbulenzen gerüstet sind. Auf dem Siegerpodest: WWK, EUROPA und Hannoversche.

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Recyclingbranche unter Feuer: Warum Entsorger kaum noch Versicherungsschutz finden

Brände in Recyclinganlagen nehmen wieder zu – und mit ihnen die Prämien. Für Vermittler stellt sich die Frage: Wer bietet überhaupt noch tragfähigen Versicherungsschutz für diese Hochrisiko-Branche? Die Hübener Versicherung bleibt eine der letzten Adressen mit Branchenspezialisierung.

Insolvenzverfahren bei ELEMENT Insurance AG: Wie über 300.000 Verträgen abgewickelt werden sollen

Die ELEMENT Insurance AG muss nach Überschuldung und Rückversicherer-Aus abgewickelt werden. Über 300.000 Verträge wurden bereits beendet, die Schadenbearbeitung läuft weiter. Insolvenzverwalter Friedemann Schade setzt auf digitale Tools und konstruktive Lösungen – auch im Streit mit einem ehemaligen Dienstleister.

PKV bleibt 2025 stabil – doch Prävention bleibt politische Baustelle

Die private Krankenversicherung (PKV) zeigt sich zum Wahljahr 2025 widerstandsfähig und finanziell solide. Das geht aus der aktuellen SFCR-Studie von Zielke Research hervor: Die durchschnittliche Solvency-II-Quote liegt bei beachtlichen 515,55 Prozent. Kein einziges der untersuchten Unternehmen unterschreitet die gesetzlichen Kapitalanforderungen – ein Signal für Stabilität und Verlässlichkeit in unsicheren Zeiten.

Wüstenrot & Württembergische trotzt Krisenjahr – starker Auftakt 2025 nährt Gewinnhoffnungen

Trotz massiver Unwetterschäden und steigender Kfz-Kosten hat die W&W-Gruppe 2024 mit einem Gewinn abgeschlossen – und startet 2025 mit starkem Neugeschäft optimistisch ins neue Jahr. Vorstandschef Junker sieht die Gruppe auf stabilem Kurs.