Das Bike drosseln und 37 Prozent bei der Versicherung einsparen

Drosseln Motorradfahrer*innen ihre Maschine, zahlen sie weniger Versicherungsbeitrag. Lohnenswert ist das Senken der Motorleistung für alle mit Führerscheinklasse A2.

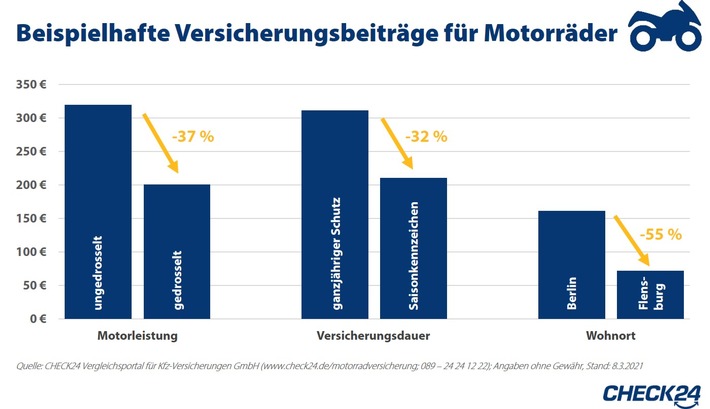

Im Schnitt der fünf günstigsten Tarife wird für eine BMW Allround Enduro F 850 GS mit 70 kW jährlich 320 Euro fällig. Wird die Motorleistung auf 35 kW gedrosselt, kostet die Motorradversicherung durchschnittlich nur noch 201 Euro im Jahr - 37 Prozent bzw. 119 Euro weniger.

Dylan Medland, Geschäftsführer Kfz-Versicherungen bei CHECK24, sagt: "Die Führerscheinklasse A2 erlaubt es 18-Jährigen, Motorräder mit bis zu 35 kW Leistung zu fahren. Um unter diesen Grenzwert zu kommen, können stärkere Maschinen mit maximal 70 kW gedrosselt werden. Ab dem 24. Lebensjahr und nach einer praktischen Prüfung dürfen sie das Motorrad dann ohne Motordrosselung fahren."

Mit Saisonkennzeichen 32 Prozent günstiger unterwegs als mit ganzjährigem Schutz

Auch ein Saisonkennzeichen von März bis einschließlich Oktober senkt den Beitrag der Motorradversicherung. Im Vergleich der fünf günstigsten Vollkaskotarife sparen Motorradfahrer*innen mit Saisonkennzeichen 32 Prozent gegenüber einem ganzjährigen Vertrag für eine BMW Reiseenduro R 1250 GS.

Motorradversicherung: Drosselung spart 37 Prozent des Beitrags / Quelle: CHECK24

Motorradversicherung: Drosselung spart 37 Prozent des Beitrags / Quelle: CHECK24

"Bei einem Saisonkennzeichen sollte das Motorrad mindestens sechs Monate angemeldet werden, da Versicherte nur so nach einem unfallfreien Jahr in eine günstigere Schadenfreiheitsklasse eingestuft werden."

Flensburg im Schnitt 55 Prozent günstiger als in Berlin

Der Wohnort hat einen großen Einfluss auf den Beitrag der Motorradversicherung. Die Teilkaskoversicherung für eine Chopper Honda CMX 500 Rebel kostet in der Großstadt Berlin durchschnittlich 161 Euro im Jahr. In Flensburg, einer Stadt mittlerer Größe, werden nur 72 Euro fällig - ein Minus von 55 Prozent.

Anbietervergleich spart bis zu 86 Prozent des Versicherungsbeitrags

Vor dem Abschluss einer Motorradversicherung lohnt sich der Vergleich mehrerer Angebote. In den Beispielberechnungen sparen Fahrzeughalter*innen bis zu 86 Prozent des Versicherungsbeitrags, wenn sie beim günstigsten statt dem teuersten Anbieter abschließen.

Themen:

LESEN SIE AUCH

Versicherungen: Deshalb lohnt sich eine jährliche Zahlweise

Beiträge für Wohngebäudeversicherungen steigen

Öffentlicher Dienst & Beamte: Nur jede*r Vierte hat eine Diensthaftpflichtversicherung

Risikoleben: Corona lässt Versicherungssummen um 8 Prozent steigen

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Betriebsratswahlen 2026: Neue Gremien zwischen Lernphase und Transformationsdruck

Altersvorsorgereform: Ohne Beratung keine Breitenwirkung

Zinszusatzreserve: Rückflüsse eröffnen Lebensversicherern neue Spielräume

Weiche Märkte trotz harter Risiken? Der Versicherungsmarkt 2026 im Spartencheck

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?