Krankenzusatzversicherung: Nur jeder fünfte Tarif überzeugt

Photo credit: depositphotos.com

Lediglich für 52 Prozent der Bevölkerung mittleren Alters zählt das Deutsche Gesundheitssystem noch zu den drei besten der Welt. Diese Zahlen ermittelte die Unternehmensberatung PwC in ihrem Healthcare-Barometer 2024. Nicht zuletzt dürfte diese Skepsis gegenüber der Gesundheitsversorgung in Deutschland ein Grund für viele Angehörige einer gesetzlichen Krankenversicherung (GKV) sein, ihr Absicherungsniveau mit einer Privaten Krankenzusatzversicherung zu erhöhen.

Rund 10 Mrd. Euro war den Versicherten im Jahr 2022 dieser zusätzliche Schutz wert, 5 Prozent mehr als im Jahr zuvor. Die Krankenzusatzversicherungen bilden damit ein solides Standbein für die Private Krankenversicherung und sorgen für ein willkommenes Wachstum, welches in der Privaten Krankenvollversicherung seit Jahren vergleichsweise gering ausfällt.

Michael Franke, Gesellschafter-Geschäftsführer der Franke und Bornberg GmbH, hebt zwei deutliche Entwicklungen der letzten Jahre hervor: „Der wichtigste Leistungsbereich für die Kunden ist die zahnärztliche Versorgung. Hier zeigen sich die Versicherer am innovativsten, was die Produktentwicklung angeht. Leitungszusagen wurden auf breiter Front erhöht, ohne Angebot einer 90- oder sogar 100-prozentigen Absicherung für Zahnersatz ist man als Produktgeber längst nicht mehr wettbewerbsfähig.“ Daneben sieht Franke die betriebliche Krankenversicherung nach langer Anlaufphase im Aufwind. Budgettarife mit einem einfachen Leistungsversprechen für Arbeitgeber und Mitarbeiter hätten hier den Durchbruch gebracht.

Krankenversicherung nach dem Baukastenprinzip

Die Krankenzusatzversicherung bietet Versicherungsschutz mit verschiedenen Schwerpunkten nach dem Baukastenprinzip. Besonders gefragt sind Zahnzusatzversicherungen, denn bei der Zahngesundheit werden für gesetzlich Versicherte schnell hohe Eigenbeteiligungen fällig, beispielsweise für Füllungen aus Kunststoff, Metall oder Keramik. Richtig teuer wird es dann, wenn Zähne komplett ersetzt werden müssen, zum Beispiel mit einem implantatgetragenen Zahnersatz.

Während sich die zahnärztliche Versorgung als allgemein stabil darstellt, wird über die Zukunft der Behandlungsqualität im Krankenhaus aktuell viel diskutiert. Der Mangel an Ärzten und Pflegepersonal ist hier das beherrschende Thema. Da wundert es nicht, dass Zusatzversicherungen für das Krankenhaus ebenfalls attraktiv erscheinen und mit Vorteilen bei Behandlung und Unterbringung punkten.

Unter dem Aspekt der Nachhaltigkeit gewinnen ambulante Zusatzversicherungen an Bedeutung. Hier liegt der Fokus einerseits auf Vorsorgeuntersuchungen, die helfen können, Krankheiten frühzeitig zu erkennen.

Andererseits sichern sie einen gleichberechtigten Zugang zu alternativer Medizin, indem sie die Kosten für Heilpraktikerbehandlungen und Naturheilverfahren durch Ärzte abdecken.

Krankenzusatzversicherung 2024: Das Rating

Angesichts der vielfältigen Kombinationsmöglichkeiten gliedert Franke und Bornberg das Rating Krankenzusatzversicherung in sechs Teilratings für die einzelnen Sicherungsbereiche. Für jedes Teilrating gelten eigene Leistungskriterien. Die meisten Anbieter decken alle Segmente ab.

Ratingsegmente Krankenzusatzversicherung

- Zahnersatz

- Zahnbehandlung

- Stationär

- Sehhilfen

- Naturheilverfahren

- Vorsorge

Die Ratingsystematik wurde gegenüber den Vorjahren nicht verändert. Für die Bestnote FFF+ (hervorragend) muss ein Tarif mindestens 85 Prozent der maximal möglichen Punkte erreichen. Schulnoten von „hervorragend“ (FFF+) bis „ungenügend/ keine Leistung“ (F-) bringen das Qualitätsurteil auf den Punkt. Unabhängig von der erreichten Gesamtpunktzahl wird ein Produkt stets dann eine Ratingklasse niedriger eingestuft, wenn der Mindeststandard der jeweils höheren Klasse nicht erreicht wird.

Die Krankenzusatzversicherung erbringt ihre Leistung häufig in Prozent des Rechnungsbetrages, begrenzt durch jährliche Höchstbeträge. Marktweit gibt es verschiedenste Konstellationen aus Erstattungssätzen und Höchstbeträgen. Für das Rating nutzt Franke und Bornberg deshalb in der Regel ein Simulationsmodell. Es ermittelt je Detailkriterium die Erstattung für verschiedene Rechnungsbeträge und bildet daraus einen Durchschnitt.

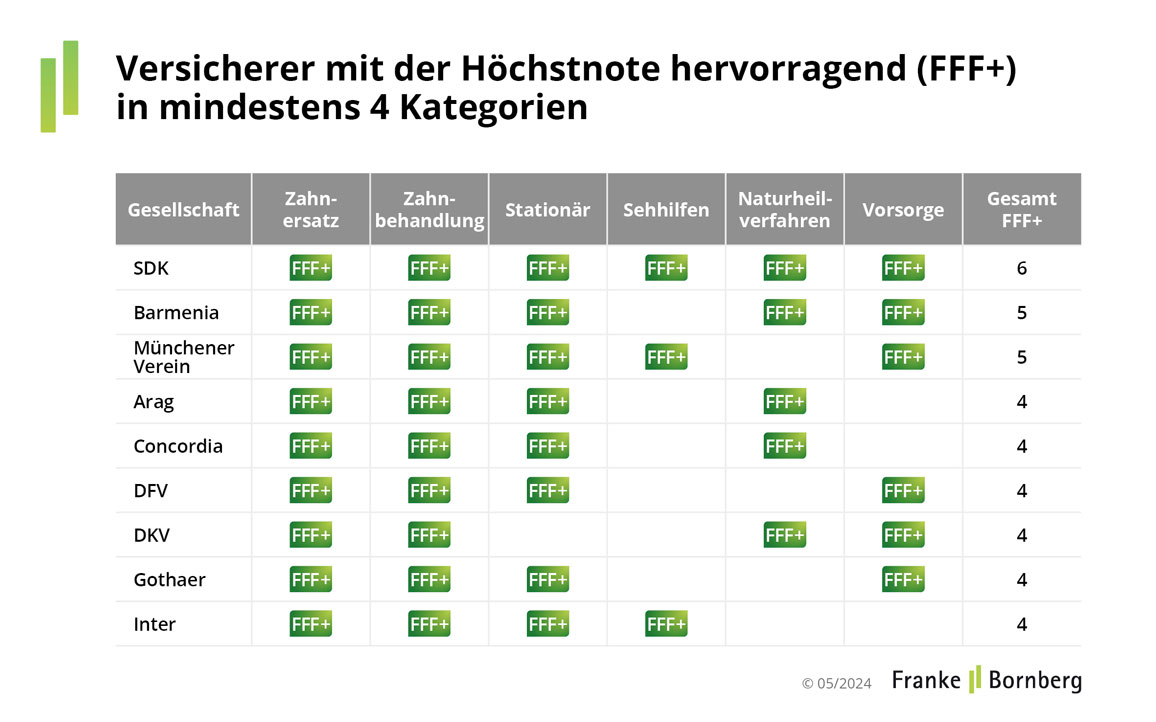

Versicherer mit Top-Ratings

Von insgesamt 40 untersuchten Gesellschaften haben 36 in mindestens einer Kategorie die höchste Bewertung „hervorragend“ (FFF+) erhalten. Allrounder und damit Spitzenreiter ist wie im vergangenen Jahr die SDK. Sie bietet in jeder Kategorie mindestens einen Tarif mit der Höchstnote „hervorragend“ (FFF+).

Einzelergebnisse in den Teilratings

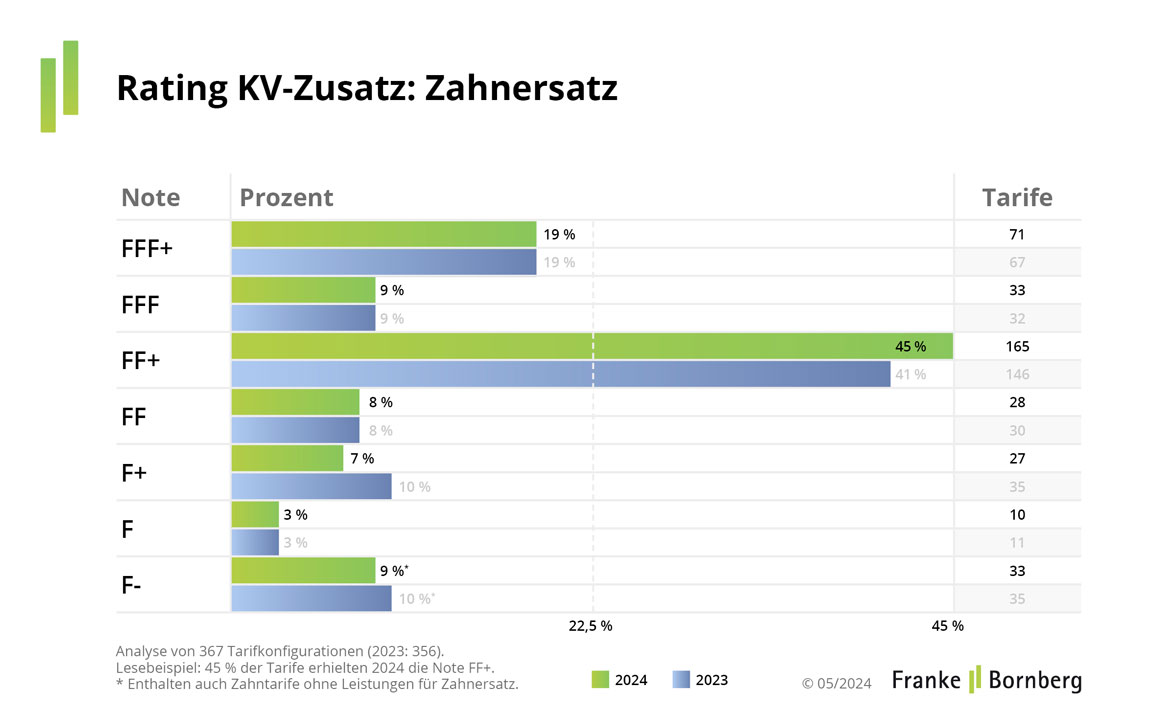

Zahnersatz wie Kronen, Implantate und Inlays: Einer von fünf Tarifen ist „hervorragend“.

Maßgeblich für die Note ist die Erstattungshöhe für Zahnersatz im Rahmen der Regelversorgung und – noch wichtiger - darüber hinaus. Das betrifft Implantate inklusive augmentativer Behandlungen (Aufbau von Knochenmasse) sowie Kronen, Inlays und Prothesen. Rund jeder fünfte Tarif (19 Prozent) erzielt die Höchstbewertung FFF+ „hervorragend“.

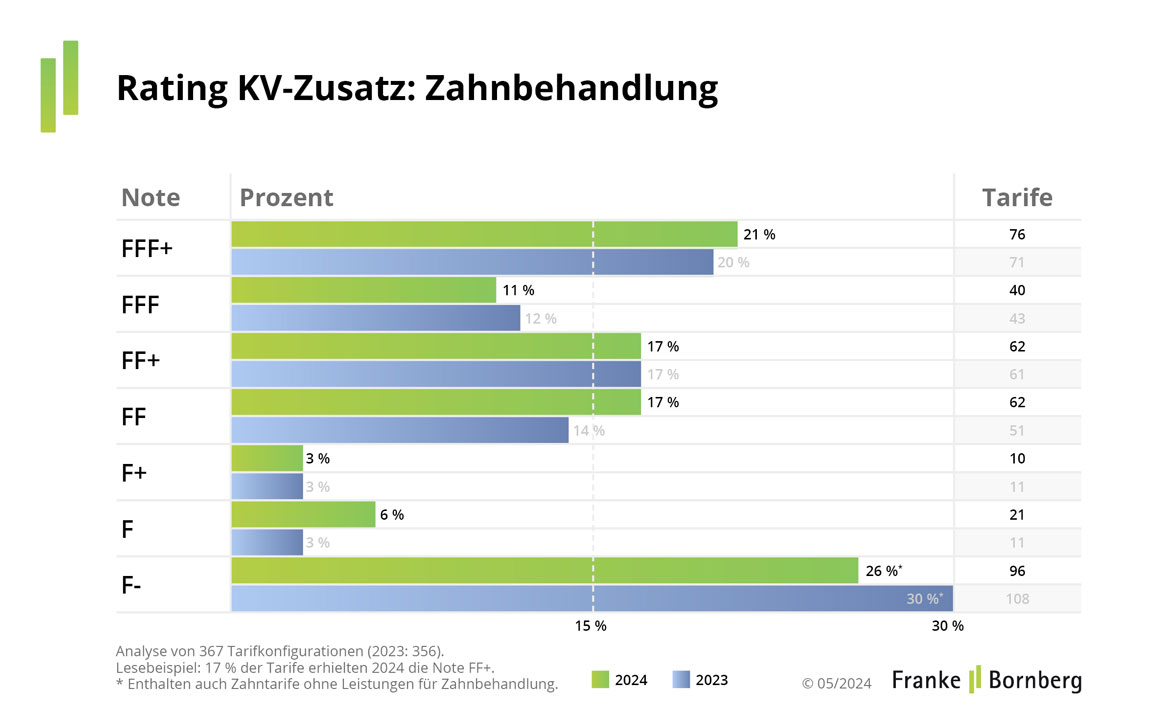

Zahnbehandlung, Zahnprophylaxe und professionelle Zahnreinigung

Hier untersucht Franke und Bornberg das Leistungsversprechen der Tarife für Zahnbehandlung, Prophylaxe (professionelle Zahnreinigung) sowie für besondere Behandlungen, die gesetzliche Krankenkassen nur zum Teil oder gar nicht zahlen. Die Topnote FFF+ erhalten 21 Prozent der untersuchten Tarife. Gut ein Viertel der Tarife landen in der Gruppe ungenügend/ keine Leistung, weil sich der Leistungsanspruch auf die Erstattung für Zahnersatz konzentriert. Für Kunden, die beispielsweise keine Leistung für eine professionelle Zahnreinigung benötigen, weil ihre Krankenkasse diese bezuschusst, können diese Angebote dennoch interessant sein.

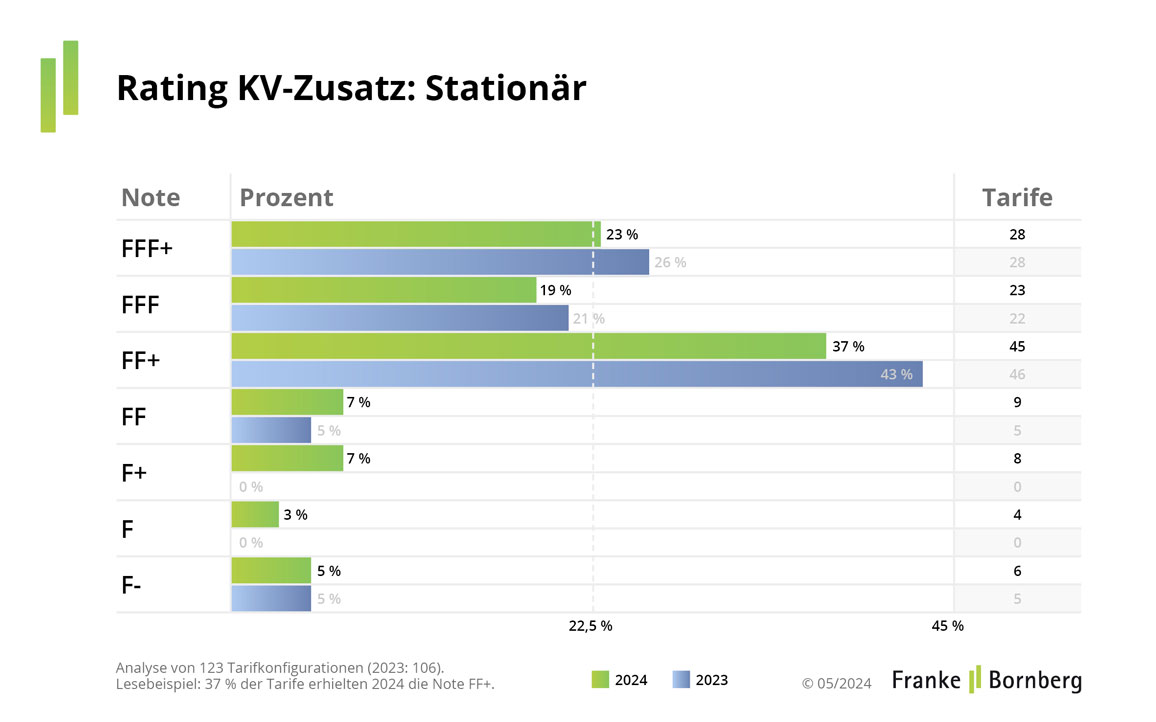

Stationäre Leistungen wie Einbettzimmer und Privatarztbehandlung

Geprüft werden z. B. die Erstattung für ärztliche Leistungen (Chef-/ bzw. Privatarztbehandlung), vor- und nachstationäre Behandlung, Leistungen für das Ein- oder Zweibettzimmer sowie die freie Krankenhauswahl. 23 Prozent der Tarife schneiden „hervorragend“ ab, im Rating 2023 waren es noch 26 Prozent. 27 von 123 Tarifen kommen über die Note „befriedigend“ nicht hinaus. Darunter fallen auch Angebote, die nur für Unfälle und/oder schwere Erkrankungen leisten und damit nur eine Ausschnittsdeckung bieten.

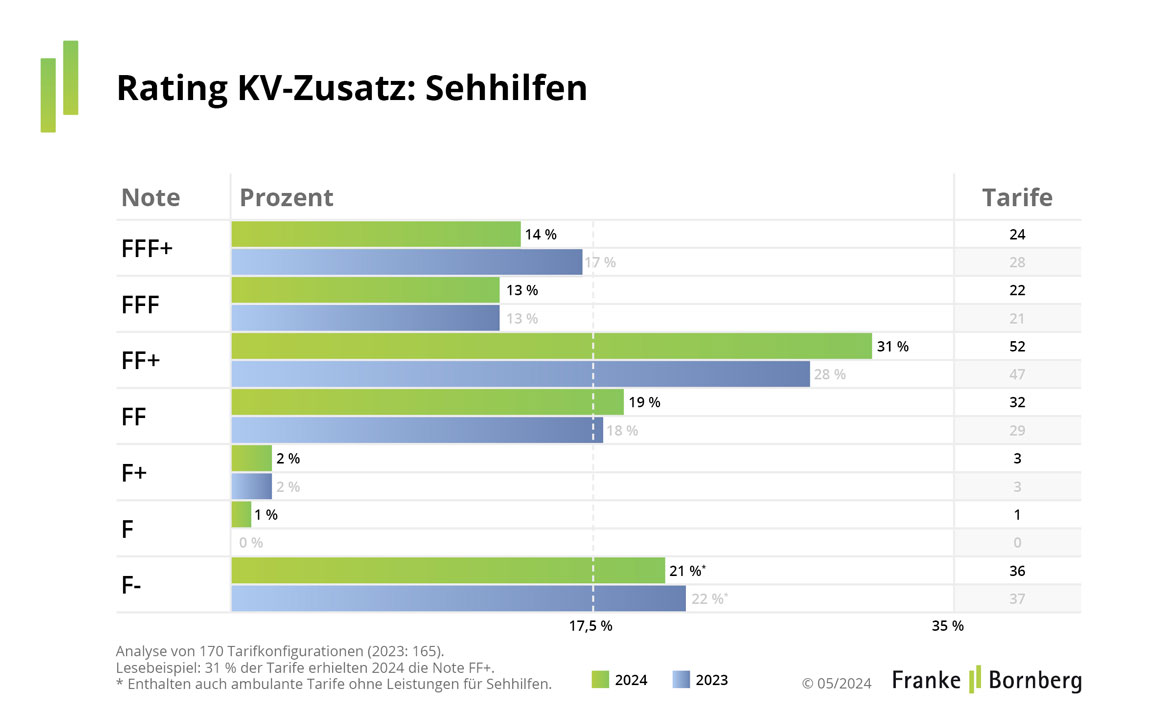

Sehhilfen: Geld für Brillen und Kontaktlinsen

Im Jahr 2023 wurden laut dem Zentralverband der Augenoptiker rund 12,2 Mio. Brillen verkauft. Da sich die GKV für Erwachsene nur noch in Ausnahmenfällen an Sehhilfen beteiligt, sind hohe Eigenbeteiligungen an der Tagesordnung. Was zahlen Versicherer für Gläser, Fassungen oder Kontaktlinsen und in welchem Zeitraum? Anhand dieser Fragen werden die Noten vergeben. 14 Prozent der Tarife im Segment Sehhilfen erhalten ein „hervorragend“.

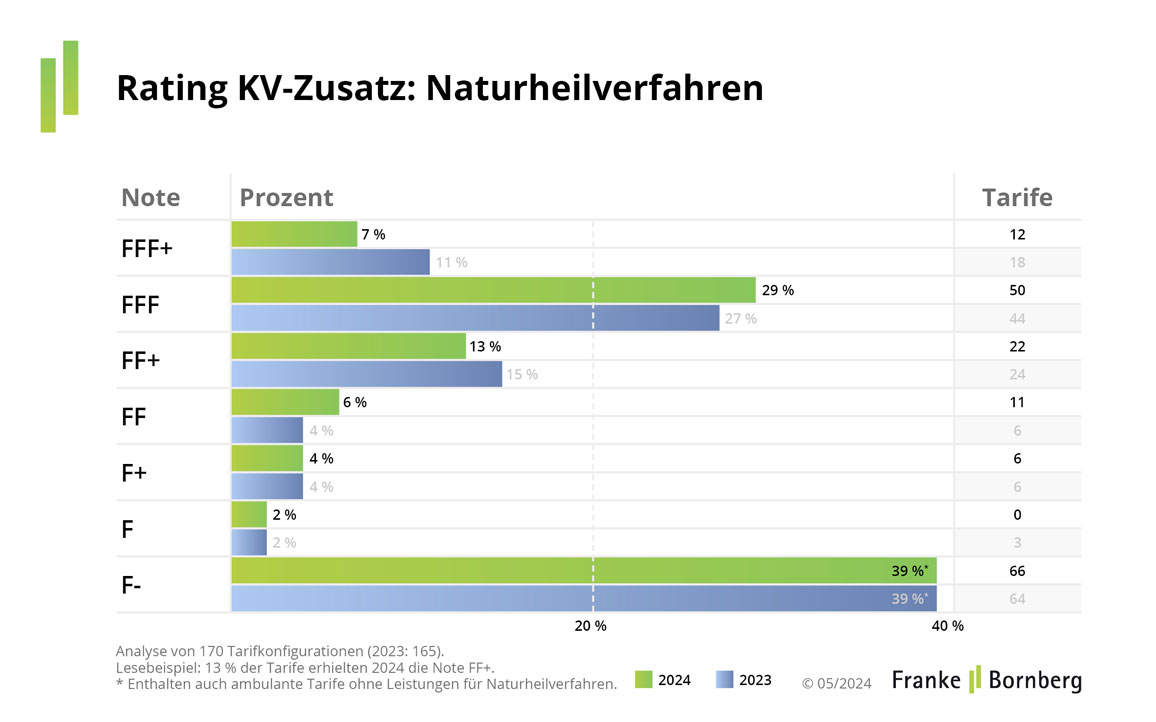

Naturheilverfahren von Heilpraktikern und Ärzten

Hier untersucht Franke und Bornberg, welche alternativen Heilmethoden ein Tarif abdeckt und wieviel Prozent der Kosten dieser übernimmt. Für einen Top-Tarif sind mindestens 80 Prozent bis zu einem Rechnungsbetrag von 1.000 EUR ein „Muss“. Nur 7 Prozent der Tarife überspringen diese Hürde und werden mit „hervorragend“ bewertet. Für rund 40 Prozent heißt es hingegen „ungenügend/ keine Leistung“, da die Tarife keine Leistungen für Naturheilverfahren umfassen.

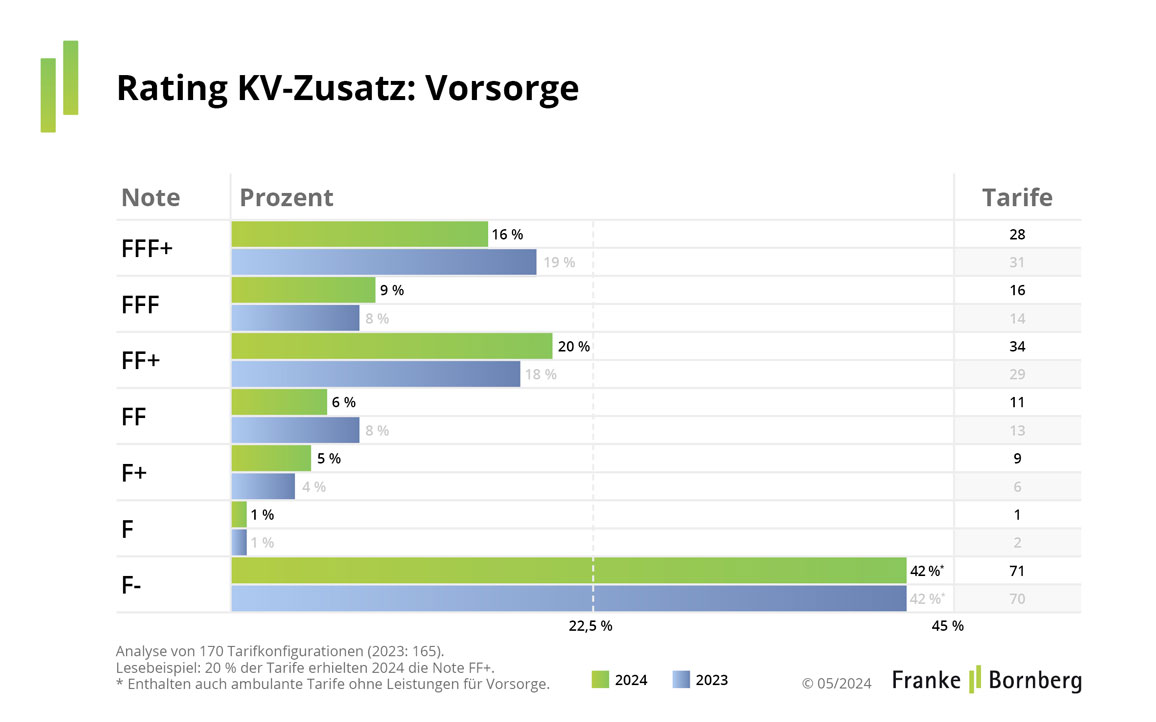

Vorsorge: Über die GKV-Leistungen hinaus

Welche Vorsorgeuntersuchungen und Schutzimpfungen sind über das gesetzliche Maß hinaus versichert und wieviel erstattet der Tarif jeweils? Welche Altersgrenzen sind dabei einzuhalten? 16 Prozent der Tarife können in allen Aspekten überzeugen, rund 40 Prozent bieten jedoch gar keine Vorsorgeleistungen an.

Fazit und Ausblick

Eine Krankenzusatzversicherung bietet gesetzlich Versicherten die Chance auf Versicherungsschutz auf dem Niveau der PKV. Je höher mögliche Eigenbeteiligungen ausfallen, die mit einer Behandlung einhergehen, umso wertvoller ist ein leistungsfähiger Vertrag.

Aktuell bewegen sich die Tarife auf einem soliden Niveau. Auch, wenn im Durschnitt über alle Bereiche nur knapp jeder fünfte Vertrag die höchste Bewertung „hervorragend“ erreicht. Weitere 15 Prozent erzielen ein „sehr gut“. Das Mittelfeld ist mit 27 Prozent guten Bewertungen breit vertreten.

Alle Leistungsbereiche auf Top-Niveau abzudecken ist einerseits sehr teuer und andererseits auch nur bei den wenigsten Anbietern möglich. Christian Monke, Leiter Ratings Gesundheit und Private Risiken bei Franke und Bornberg, empfiehlt Kunden, besser ein oder zwei Schwerpunkte zu setzen: „Durchgängig eine mittelmäßige Qualität abzusichern macht in meinen Augen wenig Sinn, weil dann im Einzelfall immer noch große Lücken und hohe Eigenbeteiligungen verbleiben können. Lieber gezielt Hochleistung versichern z.B. in den wichtigen Bereichen Krankenhaus und Zahnersatz.“

Die aktuellen Bewertungsrichtlinien sowie vollständige Ergebnisse des Ratings Krankenzusatzversicherung stellt Franke und Bornberg im Internet kostenlos bereit.

Themen:

LESEN SIE AUCH

Krankenversichert als Soldat: warum man sich zusätzlich absichern sollte

Stillstand mit Ansage: Warum die PKV für Beamte auf politische Impulse wartet

LKH führt neues bKV-Produkt am Markt ein

Vom Klischee des Vermittelns lösen

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Asbest verdrängt den Arbeitsunfall als zentrales Berufsrisiko am Bau

Droht eine neue Insolvenzwelle bei deutschen Krankenhäusern?

Zahnersatz: Höhere Eigenanteile ab 2027

GKV-Beitragssatzstabilisierungsgesetz: Entschärft, aber nicht gelöst

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Der Vermittler muss Herr seiner Daten bleiben"

Klaus Liebig und Robert Schmidt, Geschäftsführer der vfm Gruppe

"Nicht laut, aber immer noch relevant"

Wibke Becker - Generalbevollmächtigte & Leiterin Maklervertrieb - Continentale - Mannheimer - EUROPA

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?