So funktioniert die (fondsgebundene) Basisrente

Die Basisrente, auch Rürup-Rente genannt, wurde ursprünglich als geförderte Altersvorsorgeform für Selbstständige konzipiert, da die anderen staatlich geförderten Vorsorgeformen wie die Riester-Rente und die betriebliche Altersversorgung (bAV) für diese Berufsgruppen nicht möglich sind. Sie ist auch ein ideales Instrument für die Altersvorsorge von gut verdienenden Arbeitnehmern, Frauen und der Generation 50 plus.

Vorteile der (fondsgebundenen) Basisrente gegenüber einer anderen staatlich geförderten Altersvorsorge

- Ein wesentlich höheres gefördertes Volumen pro Jahr von 24.305 Euro (ledig) beziehungsweise 48.610 Euro (verheiratet) ist möglich, dies ist für Gutverdiener mit einem höheren Steuersatz und für die Generation 50 plus, die wenig Zeit bis zum Rentenbeginn haben und entsprechend hohe Beiträge leisten wollen, wichtig.

- Bei der Basisrente kann auf die Bruttobeitragsgarantie verzichtet werden, das erhöht die Chancen auf eine höhere Rendite und Rente deutlich.

- Die Basisrente kann von jedem abgeschlossen werden, das heißt, das Fördervolumen kann familienintern verteilt werden (insbesondere auch an die Ehefrau).

Funktionsweise

Prof. Michael Hauer, Geschäftsführer, Institut für Vorsorge und Finanzplanung GmbH

Prof. Michael Hauer, Geschäftsführer, Institut für Vorsorge und Finanzplanung GmbHDie staatliche Förderung bei der Basisrente ist einfach konzipiert. Beiträge können steuerlich als Sonderausgaben geltend gemacht werden und wirken steuermindernd. Hierzu folgendes Beispiel zur Steuerersparnis:

Waren Beiträge in die Basisrente im Jahr 2005 nur zu 60 Prozent als Sonderausgabe steuerlich absetzbar, sind es im Jahr 2019 bereits 88 Prozent. Dieser Prozentsatz steigt jährlich um 2 Prozentpunkte auf 100 Prozent bis zum Jahr 2025 an. Und dies für Beiträge bis zu einem Höchstbetrag (steigt jährlich) von aktuell 24.305 Euro (Verheiratete: 48.610 Euro). Investiert man 10.000 Euro im Jahr 2019 in eine Basisrente, so sind davon 8.800 Euro steuerlich absetzbar. Beim aktuellen Spitzensteuersatz erhält man circa 4.100 Euro als Steuerersparnis zurück (inklusive Soli und KiSt). Dieser Betrag erhöht sich jährlich bis auf etwa 4.600 Euro im Jahr 2025.

Im Gegenzug wird die Rente bei Bezug besteuert. Bei Renteneintritt zum Beispiel im Jahr 2025 beträgt der Besteuerungsanteil 85 Prozent, das heißt, es bleibt der absolute Betrag, der sich aus den 15 Prozent der Rentenleistung des Jahres nach Rentenbeginn ergibt, dauerhaft auch in den Folgejahren steuerfrei. Der steuerpflichtige Teil ist mit dem individuellen Steuersatz zu veranlagen. Da in der Rentenphase der persönliche Steuersatz oft deutlich niedriger ist als in der Ansparphase, ist dies ein gutes Geschäft.

Auch häufig genannte Kritikpunkte an der Basisrente relativieren sich bei genauerer Betrachtung: Die Basisrente ist als lebenslange Leibrente konzipiert, die bis zum Lebensende Renten auszahlt, auch wenn längst kein Kapital mehr vorhanden wäre. Eine Möglichkeit der Kapitalauszahlung oder einer Vertragskündigung besteht jedoch nicht. Basisrentenverträge können nur beitragsfrei gestellt werden. Bei vielen Menschen – insbesondere bei Selbstständigen – ist dies eher ein Vorteil, da sie auch dazu neigen, die angesparte Altersvorsorge für anderweitige Zwecke zu verwenden.

Zudem wurde die Basisrente bei der Vererbbarkeit an die gesetzliche Rente angelehnt. Kindergeldberechtigte Kinder und Ehepartner erhalten nicht das vorhandene Kapital als Einmalbetrag ausgezahlt. Das Kapital ist jedoch nicht weg, sondern wird als Leibrente lebenslänglich geleistet. Marktstandard ist aktuell die Verrentung des (Rest-)Kapitals im Todesfall als Leibrente für den hinterbliebenen Ehepartner. In manchen Fällen geschieht dies auch in Form einer Rentengarantiezeit. Bei Ledigen kommt das vorhandene Kapital im Todesfall dem gesamten Versichertenkollektiv zugute – vorteilhaft für diejenigen, die länger leben.

Die fondsgebundene Basisrente

Die Basisrente überzeugt mit einem weiteren Vorteil, dem Abschluss als fondsgebundene Rentenversicherung oder Fondssparplan. Bei klassischen (Basis-)Rentenversicherungen ist im bestehenden Niedrigzinsumfeld lediglich mit einer Gesamtverzinsung um die 3 Prozent zu rechnen. Bei einer fondsgebundenen Basisrente kann die Kombination der hohen steuerlichen Absetzbarkeit mit der Investition in die Kapitalmärkte ansehnliche Renditen auch im aktuellen Niedrigzinsumfeld bringen.

Nutzt man die fondsgebundene Variante der Basisrente, so könnten die Wertpapierkurse im vorangegangenen Beispiel zur Steuerersparnis weiter oben um circa 30 Prozent fallen (nach Kosten), bis man das eingesetzte Eigenkapital erreicht – ein ordentlicher Puffer!

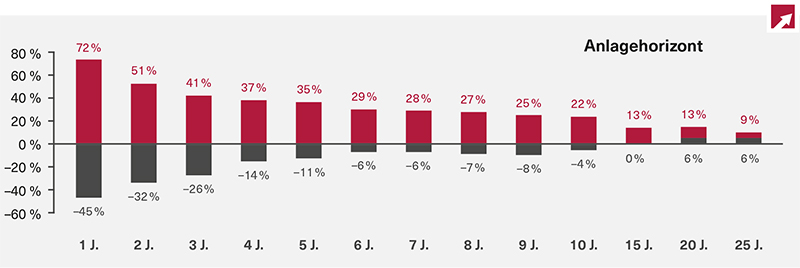

Das Verlustrisiko sinkt dabei mit längerem Anlagehorizont erheblich, wie folgendes Schaubild verdeutlicht. Damit kann bei mittleren und langen Laufzeiten auf eine Beitragsgarantie zugunsten höherer Renditechancen durchaus auch vollständig verzichtet werden. Die Abbildung zeigt, dass beim EURO STOXX 50 in bisher keinem 15-Jahres-Zeitraum eine negative Rendite erzielt worden wäre. In allen 20 Jahreszeiträumen wäre sogar mindestens eine Rendite von 6 Prozent erzielt worden. EURO STOXX 50 (Performanceindex): Stand 1986 bis 2018, eigene Berechnungen. Aus der Wertentwicklung in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Darstellung dient nur zu illustrativen Zwecken.

EURO STOXX 50 (Performanceindex): Stand 1986 bis 2018, eigene Berechnungen. Aus der Wertentwicklung in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Darstellung dient nur zu illustrativen Zwecken.

EURO STOXX 50 (Performanceindex): Stand 1986 bis 2018, eigene Berechnungen. Aus der Wertentwicklung in der Vergangenheit kann nicht auf zukünftige Erträge geschlossen werden. Darstellung dient nur zu illustrativen Zwecken.Das folgende Beispiel verdeutlicht die Vorteile einer fondsgebundenen Basisrente: Spart ein 35-jähriger Mann mit einem Einkommen von 40.000 Euro regelmäßig 100 Euro monatlich bis zum Rentenbeginn in einer fondsgebundenen Basisrente an, so kann er mit einer Rendite von circa 4,0 Prozent nach Förderung, Kosten und Besteuerung rechnen. Ein alternatives Investmentprodukt müsste 5,6 Prozent per annum vor Abgeltungsteuer erzielen, um die gleiche Rendite nach Abzug der Abgeltungsteuer zu erwirtschaften.

Weitere Annahmen und Ergebnisse:

Beitragszahldauer 30 Jahre, fondsgebundener Basisrententarif (Wertentwicklung Fondsanlage 5 % per annum nach Kosten), Steuersatz in der Ansparphase: 35 % (Rentenphase: 24,5 %)

Beitrag brutto: = 36.000 Euro

Steuervorteil: = 12.430 Euro

Beitrag netto: = 23.570 Euro

Rente per annum brutto: circa 3.410 Euro (lebenslang)

Rente per annum netto: circa 2.574 Euro (lebenslang)

Generation 50 plus

Insbesondere für die Generation 50 plus bringen die steuerliche Förderung in der Ansparphase und spätere Besteuerung der Rente einen besonderen Vorteil mit sich.

Die steuerliche Abzugsfähigkeit der Beiträge liegt für diese Altersgruppe in den kommenden Jahren über dem späteren Besteuerungsanteil der Rente. Um dies zu verdeutlichen, nachfolgend zwei Beispiele: Für einen aktuell 58-Jährigen, mit fünf Beitragsjahren und Rentenbeginn mit 63, stellt sich die Abzugsfähigkeit der Beiträge zur Basisrente wie folgt dar:

Jahr 2019: 88 Prozent abzugsfähig

Jahr 2020: 90 Prozent abzugsfähig

Jahr 2021: 92 Prozent abzugsfähig

Jahr 2022: 94 Prozent abzugsfähig

Jahr 2023: 96 Prozent abzugsfähig

Im Durchschnitt liegt damit der abzugsfähige Prozentsatz bei 92 Prozent. Beginnt im Jahr 2024 die Rentenauszahlung, so liegt der steuerpflichtige Anteil der Rente hingegen nur bei 84 Prozent, damit ergibt sich ein „Steuerplus“ von +8 Prozent. Bei einem Beitrag von 15.000 Euro jährlich ergibt sich damit beispielsweise eine Nachsteuerrendite von 4,09 Prozent per annum über die gesamte Anspar- und Leistungsphase, bei einer klassischen Versicherung.

Weitere Annahmen und Ergebnisse:

Ehepaar, beide 58 Jahre (Rente berechnet auf die Frau), zu versteuerndes Einkommen zusammen über 110.000 Euro, klassischer Basisrententarif (Verzinsung 3 %), Steuersatz in der Ansparphase (inklusive Soli und KiSt): 46,12 % (Rentenphase: 35 %)

Beitrag brutto: = 75.000 Euro

Steuervorteil: = 31.823 Euro

Beitrag netto: = 43.177 Euro

Rente per annum brutto: circa 3.703 Euro (lebenslang)

Rente per annum netto: circa 2.615 Euro (lebenslang)

Am Markt gibt es derzeit keine Anlage, die eine vergleichbare Rendite erwirtschaftet, ohne in Produkte mit einem höheren Risikoanteil, wie zum Beispiel Aktien(fonds), zu investieren. Den Effekt anhand einer etwas längeren Sparphase zeigt ein weiteres Beispiel: Für einen aktuell 50-Jährigen, mit 15 Beitragsjahre und mit Rentenbeginn 65, ergibt sich folgendes Ergebnis:

- Durchschnittliche Abzugsfähigkeit der Beiträge: 97,2 Prozent

- Steuerpflichtiger Anteil der Rente (Jahr 2034): 94 Prozent

- Unterm Strich ein „Steuerplus“ von +3 Prozent

- Nachsteuerrendite von 3,37 Prozent per annum

Ein weiterer wichtiger Punkt ist, dass dieses Klientel in der Regel über höhere Einkommen und Vermögenswerte verfügt als jüngere Altersgruppen und entsprechend hohe Beiträge aufbringen kann. Darüber hinaus steht für diese Generation das Thema Altersversorgung viel mehr im Fokus, als dies bei jüngeren Menschen der Fall ist. Die Basisrente ist aus den genannten Gründen eine sehr empfehlenswerte Anlage.

Weitere Annahmen und Ergebnisse:

Einkommen 70.000 Euro, Bruttobeitrag zur Basisrente 500 Euro monatlich, klassischer Basisrententarif (Verzinsung 3 %), Steuersatz in der Ansparphase (inklusive Soli und KiSt): 46,12 % (Rentenphase: 35 %)

Beitrag brutto: = 90.000 Euro

Steuervorteil: = 40.346 Euro

Beitrag netto: = 49.654 Euro

Rente per annum brutto: circa 5.274 Euro (lebenslang)

Rente per annum netto: circa 3.539 Euro (lebenslang)

Altersvorsorge für die Frau – interner Familienausgleich und längeres Leben

Die Basisrente kann von jedem ohne bestimmte Voraussetzungen abgeschlossen werden, auch vom Ehemann für seine Frau, was sie besonders attraktiv macht. Gut verdienende Ehemänner haben bereits hohe Ansprüche aus anderen Versorgungswegen, zum Beispiel der bAV, einem Versorgungswerk oder der gesetzlichen Rentenversicherung. Frauen hingegen weisen unterbrochene Erwerbsbiografien (zum Beispiel Kindererziehungszeiten) und dadurch deutlich geringere Rentenansprüche auf. Daher sollte in Betracht gezogen werden, die Basisrente als internen Familienausgleich für die Ehefrau abzuschließen. Da Frauen statistisch eine höhere Lebenserwartung aufweisen, spricht dies zusätzlich für einen Abschluss der Versicherung für die Frau.

Dazu folgendes Rechenbeispiel: Investiert ein Ehepaar zehn Jahre lang jeweils 12.000 Euro jährlich in eine auf die Frau abgeschlossene klassische Basisrente, so kann es mit einer Rendite von knapp 3,96 Prozent per annum nach Förderung, Kosten und Besteuerung rechnen. Um die gleiche Rendite zum Beispiel mit einer Anleihe zu erzielen, müsste diese vor Abgeltungsteuer eine Rendite von etwa 5,5 Prozent per annum erzielen. Für eine aktuell 53-Jährige, mit zehn Beitragsjahren und mit Rentenbeginn 63, ergibt sich folgendes Ergebnis:

- Durchschnittliche Abzugsfähigkeit der Beiträge: 95 Prozent

- Steuerpflichtiger Anteil der Rente (Jahr 2029): 89 Prozent

- Unterm Strich ein „Steuerplus“ von +6 Prozent

- Nachsteuerrendite von 3,96 Prozent per annum

Weitere Annahmen und Ergebnisse:

Ehepaar, beide 53 Jahre (Rente berechnet auf die Frau), zu versteuerndes Einkommen zusammen über 110.000 Euro, Bruttobeitrag zur Basisrente 12.000 Euro jährlich, klassischer Basisrententarif (Verzinsung 3 %), Steuersatz in der Ansparphase (inklusive Soli und KiST): 46,12 % (Rentenphase: 35 %)

Beitrag brutto: = 120.000 Euro

Steuervorteil: = 53.020 Euro

Beitrag netto: = 66.980 Euro

Rente per annum brutto: circa 6.323 Euro (lebenslang)

Rente per annum netto: circa 4.353 Euro (lebenslang)

Fazit

Die Basisrente, egal, ob klassisch bei kurzen Laufzeiten oder fondsgebunden bei längeren Laufzeiten, erreicht durch die inzwischen üppige steuerliche Absetzbarkeit von 88 Prozent eine hervorragende Rendite, insbesondere im aktuellen Niedrigzinsumfeld. Dies bedeutet für Sparer, dass sie weniger anlegen müssen, um eine Versorgungslücke zu decken. Sie ist besonders für die Generation 50 aufgrund des hohen geförderten Beitragsvolumens und des Steuerplus (Kohortensystematik) empfehlenswert.

Im Gegensatz zur Riester-Rente oder der betrieblichen Altersversorgung besitzt die Basisrente keine umständlichen und aufwendigen Förderbedingungen wie zum Beispiel die Bruttobeitragsgarantie oder eine Zulagenregelung. Sie kann von jedem ohne bestimmte Voraussetzungen abgeschlossen werden – auch vom Ehemann für seine Frau –, denn Altersvorsorge ist weiblich!

Themen:

LESEN SIE AUCH

Allianz optimiert Arbeitskraftabsicherung

plusrente: Cashback zugunsten der Altersvorsorge

Zurich erleichtert die betriebliche Absicherung der Arbeitskraft

Gothaer: Neue BU mit Work-Life-Balance-Option

Unsere Themen im Überblick

Themenwelt

Wirtschaft

Management

Recht

Finanzen

Assekuranz

Persönliche Managerhaftpflicht: Hiscox relauncht D&O für Entscheider

Cyberrisiken im Großkundensegment: Beazley startet 100-Millionen-Deckung

Uelzener strukturiert Hundeversicherungen neu

Hausratversicherung: VHV startet neue Tarifgeneration

Die neue Ausgabe kostenlos im Kiosk

Werfen Sie einen Blick in die aktuelle Ausgabe und überzeugen Sie sich selbst vom ExpertenReport. Spannende Titelstories, fundierte Analysen und hochwertige Gestaltung – unser Magazin gibt es auch digital im Kiosk.

"Ein kurzfristiges Strohfeuer machen wir nicht mit."

Frank Kettnaker und Christian Pape - Vorstand ALH Gruppe

"Viele Eltern unterschätzen die finanziellen Folgen, wenn ihr Kind berufsunfähig wird."

Jens Göhner, Leiter Produktmanagement der Stuttgarter

"Unabhängigkeit hat viele Gesichter"

Was bedeutet Unabhängigkeit im Versicherungsvertrieb wirklich?