Gerade durch den Corona-Lockdown hat die Spielzeit von Computerspielen bei Kindern und Jugendlichen im Vergleich zum Vorjahr um 75 Prozent zugenommen. Was Eltern tun können, wenn Gaming zu riskant oder krankhaft wird.

ETFs sind aktuell die beste Möglichkeit, um für die Zukunft eines Kindes zu sparen. Attraktive Festgeldkonten bieten nur wenige Kreditinstitute an und auch Banksparpläne rentieren sich in der Regel nur sehr selten.

Kinder unter sieben Jahren sind eigentlich nicht geschäftsfähig. Um im Alltag dennoch Komplikationen zu vermeiden, existiert der „Taschengeldparagraf“.

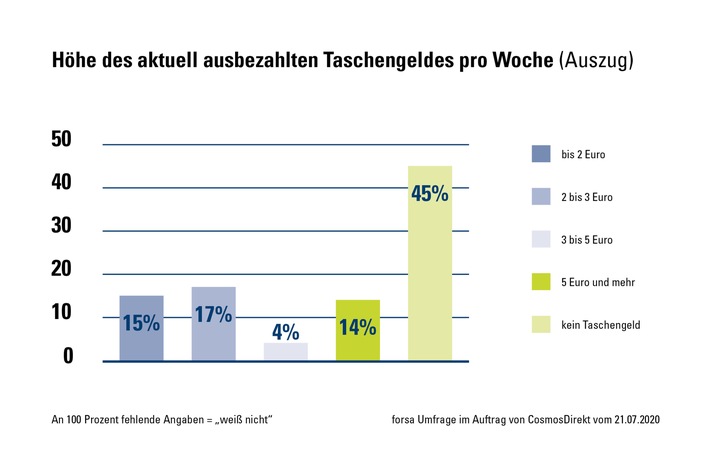

Kinder zwischen sechs und neun Jahren in Deutschland bekommen durchschnittlich 3,30 Euro pro Woche Taschengeld und damit etwas weniger als noch im Jahr 2018.

In der Ernstfallschutz-Zusatzversicherung können leibliche Kinder, Adoptiv- und auch Stiefkinder, sofern diese im Haushalt der versicherten Person leben, beitragsfrei mitversichert werden.

Ab Juli 2020 können die Produkte der Stuttgarter mit dem Ansatz easilife während der Vertragslaufzeit an sich verändernde Lebensumstände angepasst werden.

Die Covid-19-Pandemie führte zur Schließung von Kitas und Schulen. Der gesetzliche Unfallschutz für Kinder und Jugendliche fällt in vielen Fällen weg: Zurich bietet ihren Kunden jetzt eine kostenfreie temporäre Kinder-Unfallversicherung an.

Die Wüstenrot Bausparkasse ermöglicht es, mit dem Wüstenrot-Geschenk-Wohnsparen den eigenen Kindern oder Enkeln eine finanzielle Startbasis zu geben und gleichzeitig benachteiligten Kindern zu helfen.

Bei Kindern und Jugendlichen in der Schulausbildung greift der Versicherungsschutz einer klassischen Berufsunfähigkeitsversicherung zu kurz. Eine Grundfähigkeitenversicherung bietet hier umfassenden Schutz.

Eine Auszahlung von Sterbegeld an Erben, die nicht zu den Hinterbliebenen zählen, unterliegt der Einkommensteuer, entschied das Finanzgericht Düsseldorf.