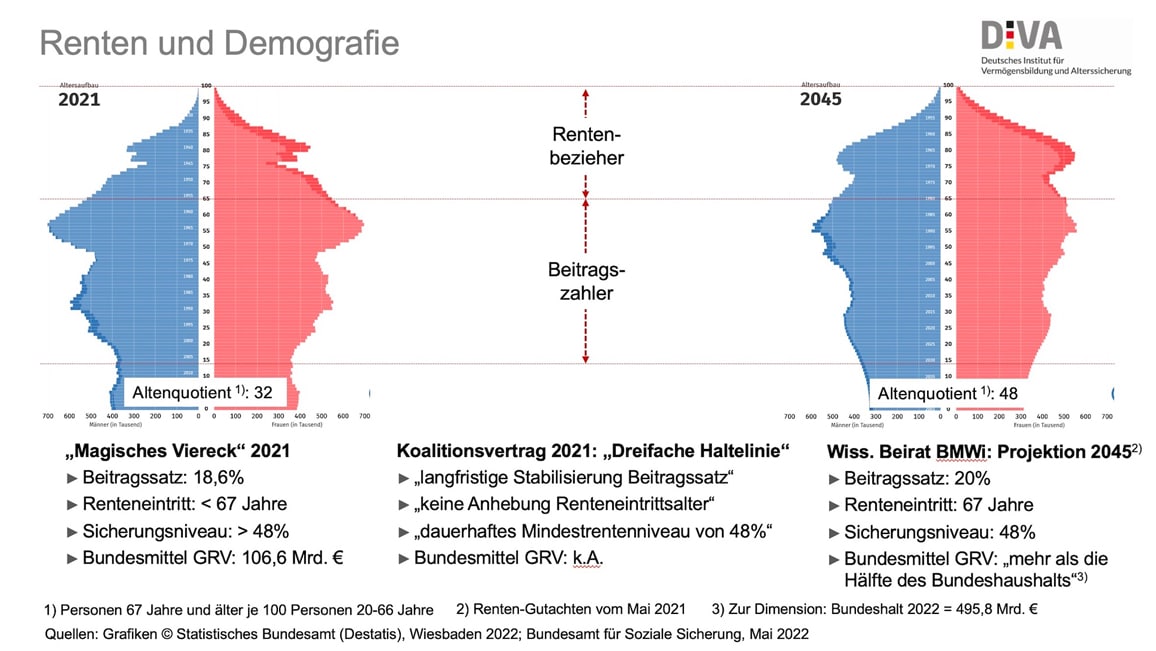

Rentenversprechen ist nicht zu halten

Die aktuellen Festsetzungen bei Renteneintrittsalter, Beitragssatz und Sicherungsniveau der gesetzlichen Rentenversicherung können schon mittelfristig nicht mehr gehalten werden. Die Menschen in Deutschland müssen verstärkt selbst vorsorgen, die nötigen Anreize dafür vom Staat kommen.

Zu diesem Schluss kam das kürzlich vom Deutschen Institut für Vermögensbildung und Alterssicherung (DIVA) ausgerichtete Experten-Gespräch zum Thema Alterssicherung in Deutschland mit Michel Littig, Präsidiumsmitglied der MIT Mittelstands- und Wirtschaftsunion und langjähriger Co-Vorsitzender der Kommission Arbeit und Soziales.

Michael Heuser, Wissenschaftlicher Direktor des DIVA und Gastgeber des Gesprächsformats, bewertet auf Basis aktueller DIVA-Forschungsergebnisse die Perspektiven des gegenwärtigen Alterssicherungssystems als kritisch. Mit dem Renteneintritt der Babyboomer sieht er die Rentenpläne der Regierungskoalition schon in den nächsten Jahren und darüber hinaus nicht mehr tragfähig:

Wenn alle Stellschrauben unverändert bleiben, werden bald Bundeszuschüsse zur gesetzlichen Rentenversicherung von mehr als der Hälfte des Bundeshaushalts fällig.

Den meisten Menschen sei die Problematik bewusst. Das Altersvorsorge-Stimmungsbarometer DIVAX-AV zeige einen zunehmenden Pessimismus bei der Altersvorsorge an, insbesondere mit Blick auf die gesetzliche Rentenversicherung, erläutert Heuser.

Auf dieser Gesprächsgrundlage beleuchtete der Experte, Michael Littig, verschiedene Aspekte der Alterssicherung und zeigte Lösungsmöglichkeiten, aber auch harte Realitäten auf:

Rentenversprechen ist nicht zu halten

Das Rentenversprechen der Regierung sei schlicht nicht zu halten, erklärt Michael Littig. Wir rasen auf ein enormes Spannungsfeld zu. Ende des Jahrzehnts werde man mit Beiträgen um die 28 Prozent rechnen müssen, und auch das Rentenniveau bei 48 Prozent könne nicht gehalten werden.

Aktienrente: Zocken auf Pump

In einem sehr langfristigen Szenario müssen sicher alle Optionen einer Kapitaldeckung mit Hilfe von Fonds geprüft werden, weiß Littig. Kurzfristig habe beispielsweise ein Staatsfonds absolut keinen Effekt und könne keinen Beitrag zur Lösung der drängendsten Fragen, wie etwa der Babyboomer-Problematik, leisten. Aktien seien auf lange Sicht die ertragreichere Anlageklasse. Aber der Aufbau eines Kapitalstocks, dem Beträge für Rentenzahlungen entnommen werden können, brauche massive Zuflüsse und viel Zeit.

Die derzeit diskutierte Aktienrente werde aus Bundesmitteln gespeist, so Littig weiter. Das heiße, entweder gehe es zu Lasten anderer staatlicher Leistungen, durch Steuererhöhungen oder durch Schuldenaufnahme. Und letzteres wäre in der aktuellen Haushaltssituation Zocken auf Pump. Vergleiche mit anderen Staatsfonds, beispielsweise in Norwegen, greifen seines Erachtens ins Leere. Denn dieser werde aus Rohstoffüberschüssen gespeist und kannibalisiert keine laufenden Projekte.“

Reform des Alterssicherungssystems

Eine Grundsicherung, wie es derzeit auch der Fall sei, müsse natürlich bestehen bleiben, fordert Littig. Er schränkt aber ein, dass es schwer zu leisten sei, die Hälfte des Bundeshaushalts dafür aufzuwenden, um im Gegenzug Eintrittsalter, Beitragssatz und Sicherungsniveau zu halten. Die gesetzliche Rente allein werde für den Erhalt der Lebensqualität im Alter nicht reichen, diese kann nur mit ergänzenden Bausteinen über die zweite und dritte Säule gesichert werden.

Der Staat müsse hier nachhelfen und Anreize zur Eigenvorsorge setzen – er müsse mehr tun, als nur das Existenzminimum zu sichern. Gleichzeitig müssen sich die Bürger am Erhalt der Grundsicherung beteiligen. Insbesondere für jüngere Menschen klinge das extrem hart. Sie müssen bei unveränderten Rahmenbedingungen im Endeffekt länger und mehr arbeiten, höhere Beiträge zahlen und bekommen weniger ausgezahlt. Leider sei das die harte, mathematische Realität. Hier seien alle gefordert, einen anderen Rahmen zu entwickeln, so Littig.

Anreize zur Eigenvorsorge

Wenn zwischen 2035 bis 2050 ein Effekt realisiert werden solle, könne das nur über Hebelwirkungen in der zweiten und dritten Säule funktionieren, erläutert Michael Littig. Solche Wirkungen können nach dem Förderprinzip erzielt werden – Belohnungen für die Bereitschaft zur Eigenvorsorge. Die Riester-Rente hat beispielsweise einen solchen Hebel, nur ist in der Realität der Verwaltungsaufwand zu hoch. In der Folge wurde Riester schlechter geredet als sie ist.

Dabei sei das Konstruktionsprinzip mit den sozialen Komponenten äußerst wirkungsvoll. Wenn es gelinge, ein ähnliches Produkt in einer einfacheren Ausgestaltung und weniger Bürokratie zu realisieren, sollte das insbesondere junge Menschen motivieren können. Denn diese werden nach Littigs Auffassung um die private Vorsorge nicht umhinkommen, während der Staat damit beschäftigt sein wird, die erste Säule am Laufen zu halten.

Bestandsaufnahme

Innerhalb der CDU bemühe man sich im Rahmen der Arbeitsgruppe Alterssicherung der Programm- und Grundsatzkommission laut Littig um eine ehrliche Bestandsaufnahme. Der erste Schritt müsse sein, die prekäre Situation zu akzeptieren, auch wenn es schwerfällt. Man sei gerade in einer Findungsphase, wo Wahrheiten nüchtern auf den Tisch gelegt und mit spitzer Feder gerechnet würde.

Auf diesem, wenn auch unangenehmen, Fundament könne man aufbauen – beispielsweise mit dringend benötigten Fördermaßnahmen in der privaten Altersvorsorge. Auch die jüngsten DIVA-Forschungsergebnisse deuteten wiederholt darauf hin, dass die Lebensgrundlage im Alter vieler Menschen ohne staatliche Unterstützung bei der Eigenvorsorge gefährdet ist.

Die Videoaufzeichnung des Experten-Gesprächs ist hier einsehbar: https://diva.de/statements/diva-experten-gespraech

Bild (2): © Deutsches Institut für Vermögensbildung und Alterssicherung GmbH