Marktanteilsentwicklung im deutschen Erstversicherungsmarkt

Erneut hat das Kölner Institut für Versicherungsinformation und Wirtschaftsdienste, KIVI GmbH, die Marktanteile im deutschen Erstversicherungsmarkt untersucht. Die Analyse erfolgte auf Spartenebene und darüber hinaus auch aggregiert über die Sparten auf Ebene der Versicherungsgruppen/-konzerne.

Dabei erfassten die Analysten Anbieter mit einem Prämienumsatz von über 50 Mio. Euro. Insgesamt sind dies 264 Gesellschaften (147 Schaden-/Unfall-, 81 Lebens- und 36 Krankenversicherungsunternehmen).

Die Untersuchung umfasst einen Marktanteil von rund 97,5 Prozent. Interessenten können die Erhebung käuflich erwerben. Nähere Informationen können sie unter [email protected] erfragen

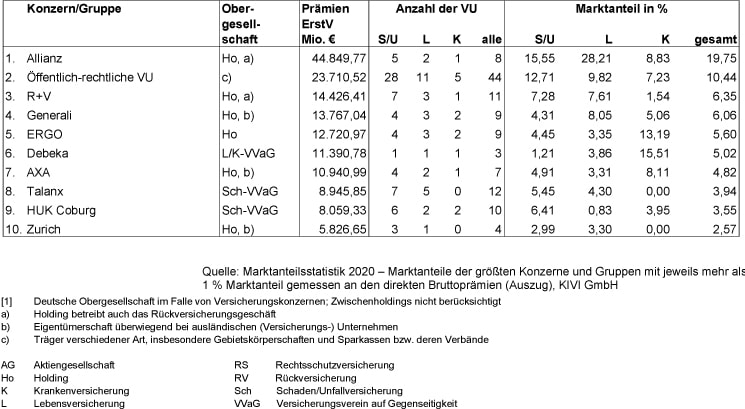

Unverändert führt nach Gesamt-Bruttoprämieneinnahmen auf Konzern[1]ebene mit deutlichem Abstand die Allianz-Gruppe mit einem Marktanteil von 19,75 Prozent das Feld an. Dahinter folgt das Aggregat der öffentlich[1]rechtlichen Versicherer (10,44 Prozent).

Unter den Verfolgern kam es 2020 zu einer wesentlichen Veränderung: Die R+V schaffte es vom fünften auf den dritten Platz (6,35 Prozent Marktanteil) und verwies die Generali (6,06 Prozent) auf Platz vier und die Ergo auf den fünften Platz (5,60 Prozent).

Die R+V konnte dabei mit 50 Basispunkten marktanteilsseitig am meisten wachsen. Trotz ihres Spitzenplatzes verzeichnete die Allianz mit 67 Basispunkten den höchsten Marktanteilsverlust. Zweistellige Veränderungen weisen des Weiteren die Ergo mit einem Rückgang von 26 Basispunkten und die Debeka auf Platz 6 mit einem Zuwachs von zehn Basispunkten aus.

Die Talanx-Gruppe nimmt unverändert zum Vorjahr Platz 8 ein, verliert aber 23 Basispunkte. Auch die Zurich verzeichnet einen Marktanteilsverlust und zwar in Höhe von 12 Basispunkten, während wiederum die HanseMerkur auf Platz 21 um beachtliche 12 Basispunkte von 0,98 Prozent auf 1,10 Prozent wächst.

„Bei näherer Betrachtung ist der wesentliche Treiber für die Mehrzahl dieser Veränderungen das Lebensversicherungsgeschäft und dort wiederum der Appetit der Gesellschaften auf Einmalprämien“, sagt KIVI Geschäftsführer Dr. Reiner Will.

Die damit vereinnahmten Prämien und Marktanteile haben von Natur aus eine höhere Volatilität als laufende Prämieneinnahmen.

„Erstmals haben wir in diesem Jahr auch eine Sonderanalyse für die Schaden-/Unfallversicherung durchgeführt“, informiert Reiner Will.

„Hierbei handelt es sich wiederum um Analysen der Einzelgesellschaften und der Gruppen. Neben den Marktanteilen nach Prämien- und Vertragsstückzahlen beinhaltet unsere Untersuchung auch eine Vielzahl weiterer Kennzahlen und Daten zu den Versicherungszweigen in der Kompositversicherung.“

Diese Analyse können Interessenten optional ebenfalls in Form einer Excel-Auswertung erwerben.

Die KIVI GmbH Kölner Institut für Versicherungsinformation und Wirtschaftsdienste wurde im August 2000 als KIVI Kölner Institut für Versicherungsinformation GmbH von Prof. Dr. D. Farny, Prof. Dr. H. R. Schradin und Dipl.-Kfm. K. Heimes gegründet. Sie führt die Aktivitäten des Instituts für Versicherungswissenschaft an der Universität zu Köln im Bereich der Analyse von Versicherungsunternehmen fort

Bilder: (1) © Vasina Nazarenko – stock.adobe.com (2) © ASSEKURATA Assekuranz Rating-Agentur GmbH