4 von 10 Deutschen kennen Rürup-Rente nicht

Die Rentenlücke der Deutschen wächst und wächst: Die gesetzliche Rente wird in Zukunft kaum noch zum Leben reichen. Deshalb ist die private Vorsorge wichtiger denn je, um im Alter keine gravierenden finanziellen Abstriche machen zu müssen. Für das Alter vorzusorgen, ist angesichts aktueller Entwicklungen im Markt nicht einfach.

Die Riester-Rente stößt bei Verbrauchern und Anbietern auf immer mehr Kritik. Viele Anbieter haben sich aufgrund der ausbleibenden Riester-Reform dazu entschieden, das Neugeschäft einzustellen.

Eine Alternative für die private Altersvorsorge ist die Rürup-Rente, auch Basisrente genannt – sie bietet als ETF-basierte Rürup-Rente eine Möglichkeit, über Kapitalmarktbeteiligung staatlich gefördert für das Alter vorzusorgen.

Vom Gesetzgeber wurde die Basisrente 2005 als steuerlich begünstigtes Vorsorgeprodukt für alle Menschen ins Leben gerufen.

Aber kennen die Deutschen diese Vorsorgeart überhaupt? Welche Gedanken und Vorurteile verbinden die Bundesbürgerinnen und Bundesbürger mit der Rürup-Rente?

WeltSparen, die Plattform für Geldanlage, hat diese Fragen in einer repräsentativen Umfrage über YouGov mehr als 2.000 Personen gestellt.

Rürup-Rente: Fast ein Viertel kennt sie nicht

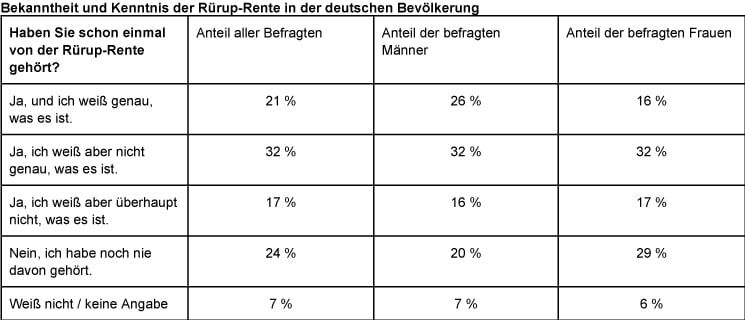

In der Bevölkerung herrscht in Bezug auf die Rürup-Rente große Unkenntnis. Fast ein Viertel der Erwachsenen in Deutschland (24 Personen) hat noch nie von der Basisrente gehört.

Weiteren 17 Prozent ist der Begriff zwar schon untergekommen, sie können damit aber überhaupt nichts anfangen. Zusammengefasst haben damit 41 Prozent der Deutschen keine Kenntnisse über die Rürup-Rente.

Immerhin hat ein großer Teil von 32 Prozent der Befragten schon von dem Rentenprodukt gehört, weiß aber nicht genau, was es damit auf sich hat. Nur rund jeder und jede Fünfte (21 Prozent) gibt an, genau zu wissen, was die Rürup-Rente ist.

Keine Sorge ums Alter? Rürup ist vielen Jüngeren kein Begriff

Besonders bei den jüngeren Befragten trifft die Rürup-Rente auf Ahnungslosigkeit: Mehr als die Hälfte (52 Prozent) der 18- bis 24-Jährigen und 33 Prozent der 25- bis 34-Jährigen haben noch nie davon gehört.

Jeweils weitere 17 Prozent der Studienteilnehmenden in beiden Altersgruppen können sich unter dem ihnen geläufigen Begriff Rürup-Rente jedoch nichts Konkretes vorstellen. Mit dem Alter nimmt die Kenntnis über die Rürup-Rente zu: Unter den ältesten Befragten ab 55 Jahren haben immerhin 80 Prozent bereits von der Rürup-Rente gehört und auch das Wissen über das Rentenprodukt ist in dieser Altersgruppe mit 27 Prozent am höchsten.

Frauen haben größere Wissenslücken zu Rürup

Nach Geschlechtern betrachtet, sind die Männer informierter: Immerhin ein gutes Viertel (26 Prozent) ist mit der Rürup-Rente vertraut, während bei den Frauen nur 16 Prozent über die Basisrente Bescheid wissen. Mit 29 Prozent ist der Anteil der Frauen, die noch nie von der Rürup-Rente gehört haben, deutlich größer als bei den Männern (20 Prozent).

Dabei sind besonders viele Frauen von Altersarmut bedroht, da sie durch Teilzeitbeschäftigung, Kinderbetreuung und die Pflege Angehöriger häufig höhere Abzüge bei der gesetzlichen Rentenversicherung hinnehmen müssen. Zur Rürup-Rente besteht somit deutlicher Aufklärungsbedarf.

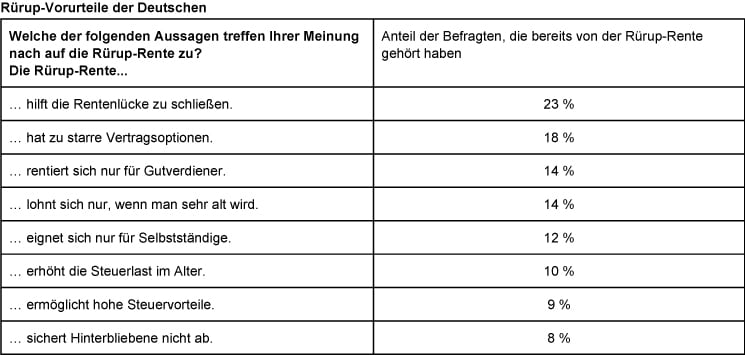

Rürup-Vorurteile: Unflexibel, nur für Selbstständige und Gutverdiener geeignet

Schließlich halten sich die Vorurteile zur Basisrente hartnäckig: 18 Prozent der Befragten, denen Rürup ein Begriff ist, unterstellen dem Rentenprodukt zu starre Vertragsoptionen. 12 Prozent der mit dem Ausdruck vertrauten Studienteilnehmer sind der Meinung, dass sich die Rürup-Rente nur für Selbstständige eignet. Jeweils 14 Prozent glauben, die Rürup-Vorsorge lohne sich nur für Gutverdiener oder zahle sich nur dann aus, wenn ein hohes Lebensalter erreicht wird. Außerdem fürchtet jede und jeder Zehnte im Alter eine hohe Steuerlast durch Rürup.

Vorsorge-Absicht verfehlt? Steuervorteil wird nicht verstanden

Ein wesentlicher Vorteil der Altersvorsorge mit der Basisrente sind steuerliche Vergünstigungen für Menschen, die privat vorsorgen. Rürup-Einzahlungen sind steuerlich als Sonderausgaben absetzbar: 2021 können 92 Prozent der Beiträge von der Steuer abgesetzt werden und senken somit die Steuerlast für das zu versteuernde Einkommen. Bis 2025 können sogar 100 Prozent der Rürup-Aufwendungen steuermindernd berücksichtigt werden.

Ist das Rentenalter erreicht, werden die Kapitalauszahlungen besteuert. Da der individuelle Steuersatz nach dem Austritt aus dem Erwerbsleben in der Regel niedriger ist, können die Vorsorgenden große Ersparnisse erzielen. Genau dieser Punkt der Rürup-Rente wird jedoch von einem Großteil der Deutschen offenbar nicht verstanden.

Lediglich neun Prozent der Studienteilnehmenden, die bereits von der Rürup-Rente gehört haben, verbinden sie mit hohen Steuervorteilen. Besonders erschreckend sind in diesem Kontext zwei Ergebnisse: Unter den Personen, die angeben, über die Basisrente Bescheid zu wissen, und unter den Befragten mit einem Steuerberater fällt das Verständnis über die Steuervorteile genauso gering aus. Wissen ist also nicht gleich mehr wissen.

Fakt ist: Von den Steuervergünstigungen der Rürup-Rente können alle Bürgerinnen und Bürger profitieren, ungeachtet ihres beruflichen Status und ihres Einkommens. Auf dem Markt existieren heute neben konventionellen, starren Rürup-Verträgen auch Produkte, bei denen die Einzahlungen flexibel gestaltet, jederzeit angepasst oder bei Bedarf pausiert werden können.

Rürup-Produkte, die über Exchange Traded Funds (ETFs) mit variablem Aktienanteil am Kapitalmarkt investieren, bieten außerdem höhere Ertragschancen als klassische Policen.

Bilder: (1) © tiptoee – stock.adobe.com (2–4) © Raisin Pension GmbH