Erstes Rating für private Cyber-Versicherungen

Wie sicher sind meine Daten? Viele Menschen machen sich Sorgen um ihre digitale Sicherheit. Und das aus gutem Grund. Vier von zehn privaten Internetnutzern sind schon einmal Opfer eines Cyberangriffs geworden. Das belegt eine repräsentative Umfrage im Auftrag des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) aus dem Jahr 2020. Hackerangriffe auf Online-Konten wie E-Mail, soziale Netzwerke oder Banking sind eine reale Gefahr.

Antiviren-Software, regelmäßige Updates und sichere Passwörter bieten zwar Schutz, doch kommt es trotzdem zu einem Schaden, springt die Cyber-Versicherung ein. Früher konnten sich Verbraucher ausschließlich mit zusätzlichen Cyber-Bausteinen für ihre privaten Versicherungen schützen, ob Haftpflicht, Rechtsschutz oder Hausrat. Diese Leistungsbündel sind noch immer im Angebot.

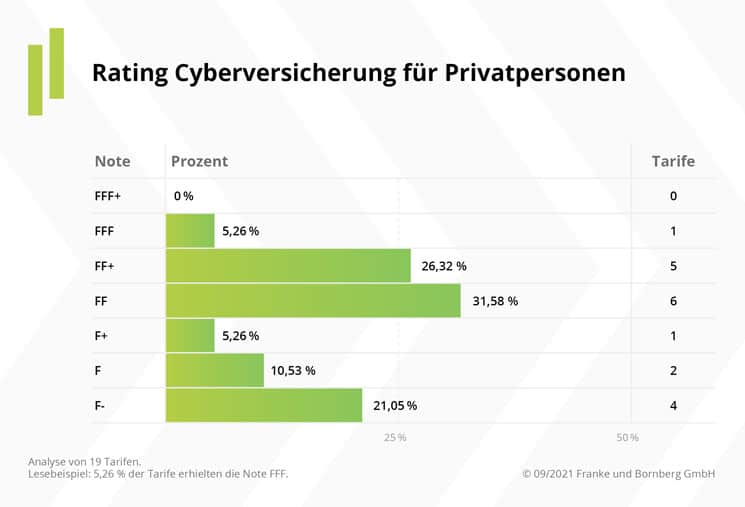

Im Jahr 2014 kamen die ersten eigenständigen Cyber-Versicherungen für Privatleute auf den Markt. Der Trend verlief nicht besonders dynamisch: Seit 2014 stieg das Angebot auf gerade einmal 19 Tarife von 17 Gesellschaften.

Erstes Cyber-Rating Privat im deutschen Markt

Es gibt keine Standards für eigenständige Cyber-Versicherungen im Privatgeschäft. Bis heute fehlen, anders als bei gewerblichen Cyberpolicen, GDV-Musterbedingungen. Lediglich für Cyber-Assistance-Leistungen hält der GDV unverbindliche Formulierungsvorschläge bereit. Mit dem ersten Rating für private Cyber-Versicherungen möchte der Gründer und Geschäftsführer von Franke und Bornberg mit ihren Bedingungsratings die Basis für Qualitätsstandards schaffen.

Herkömmliche Cyber-Bausteine und Ergänzungen zur Hausrat-, Haftpflicht- oder Rechtsschutzversicherung bieten nur Ausschnittschutz. Zudem sind deren Leistungen vergleichsweise niedrig. Für das neue Cyber-Rating privat hat Franke und Bornberg ausschließlich eigenständige Cyberversicherungen untersucht.

Obwohl der Markt mit nur 19 Tarifen noch klein ist, erwies sich das Cyber-Rating als Herausforderung, so Franke. Daraus ein konsistentes Bewertungsschema abzuleiten, sei nicht einfach gewesen. Unterschiedlichste Formulierungen und Regelungen, beispielsweise sehr unterschiedliche und differenzierte Ausschlüsse und Leistungsvoraussetzungen, mussten in einheitliche Bewertungsmaßstäbe überführt werden, so Franke im Rückblick.

68 Prüfkriterien, ein Sieger

Für den Vergleich von privaten Cyber-Versicherungen hat Franke und Bornberg insgesamt 68 Prüfkriterien entwickelt. Am stärksten gewichten die Analysten die Aspekte „Konto-/ Daten-/Identitätsmissbrauch“, „Daten- und Geräterettung nach Cyber-Attacken“ sowie „Verlust bei Interneteinkäufen“.

Allein auf diese drei Kriterien entfallen 2.600 von maximal 6.550 erreichbaren Punkten. Die Leistungshöhen variieren je nach Kriterium. Für entscheidende Aspekte wie „Konto-/ Daten-/ Identitätsmissbrauch“ betragen sie bis zu 20.000 Euro. „Verluste bei Interneteinkäufen“ und „Verluste bei Internetverkäufen“ sind bis zu 15.000 Euro gedeckt.

In anderen, weniger zentralen Kriterien sind die Leistungen deutlich niedriger. Das Cyber-Rating zieht auch zusätzlich Mindeststandards für die höchsten Ratingklassen heran. Zu den Standards für ein FFF zählt beispielsweise, dass bei Pharming, Phishing und Skimming für Zahlungskarten und Banking Versicherungsschutz besteht.

Das Erstrating zeigt: Die Qualität ist noch ausbaufähig. Viele Tarife landen im Mittelfeld, einige sogar noch dahinter. Etwa ein Fünftel (vier von 19) finden sich in der schlechtesten Kategorie F- wieder.

Öffentliche Versicherer stark beim Cyber-Schutz

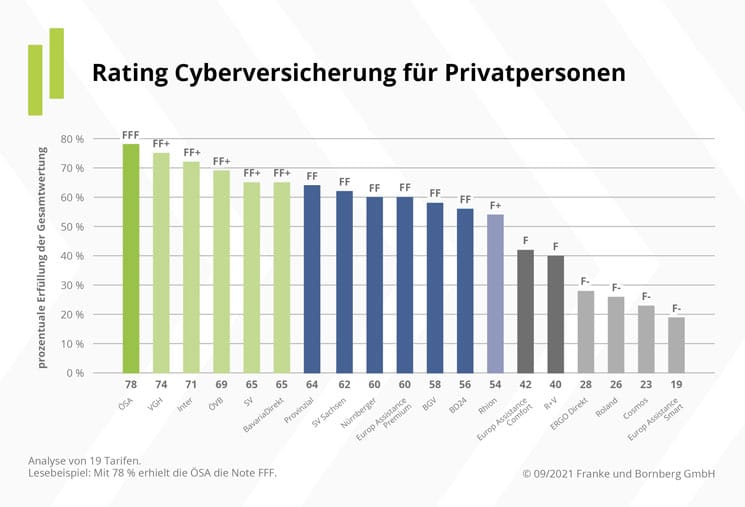

Das aktuelle Cyber-Rating führen die öffentlichen Versicherer an. Sie bieten ein breites Leistungsspektrum und erfüllen viele entscheidende Kriterien, während andere Versicherer nur wenige Leistungsbereiche abdecken.

Auf dem Siegerpodest mit Top-Note FFF und 78 Prozent der möglichen Punkte steht die Öffentliche Versicherungen Sachsen-Anhalt (ÖSA). Die Phalanx der Öffentlichen durchbricht nur die INTER Allgemeine Versicherung AG. Sie belegt mit guten 71 Prozent Platz drei.

Viele namhafte Gesellschaften fehlen noch als Anbieter. Franke vermutet, dass wer Cyber nur als Annex zu Standardprodukten anbietet, hat keinen Zeitdruck, eigenständige Cyber-Tarife auf den Markt zu bringen.

Zudem erschwere eine Koppelung mit anderen Tarifen die Vergleichbarkeit – vielleicht ein nicht unerwünschter Begleiteffekt.

Wie sieht privater Cyberschutz in Zukunft aus?

Corona erweist sich als Digitalisierungsturbo. Damit wächst die Angriffsfläche für Cyber-Attacken und Cyber-Mobbing zusätzlich, was den Bedarf für Cyberschutz auch bei Verbrauchern steigert. Wie viele private Cyberversicherungen bereits bestehen, dazu weißt der GDV keine Zahlen aus, was eher geringe Stückzahlen vermuten lässt.

Ob in Zukunft eigenständige Cyber-Versicherungen oder konventionelle Cyber-Ergänzungen den Markt dominieren, sei noch nicht entschieden, erläutert Michael Franke. Es sei durchaus möglich, dass sich etablierte Versicherer zunächst zurückhielten.

In einem Punkt ist er sich sicher: Je klarer das Profil und je verlässlicher die Leistungsstandards, umso eher können sich eigenständige Cyber-Tarife durchsetzen. Am Preis sollte das bei einer durchschnittlichen Jahresprämie von 71,47 Euro jedenfalls nicht scheitern (Preisspanne von 6,90 bis 184,45 Euro). „Wer allein für ein Netflix-Abo 8 Euro oder mehr im Monat ausgibt, darf beim Cyber-Schutz nicht sparen“, gibt Franke zu bedenken.

Bilder: (1) © Tierney – stock.adobe.com (2–4) © Franke und Bornberg GmbH