Makler und Mehrfachagenten führend beim bAV-Vertrieb

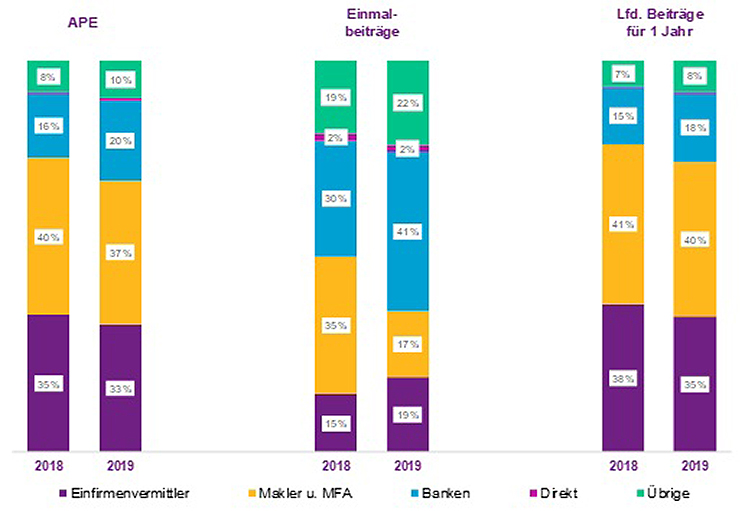

Makler und Mehrfachagenten bleiben der wichtigste Vertriebskanal für betriebliche Altersversorgungsprodukte (bAV) in Deutschland. Sie verfügten 2019 mit einem Anteil von 37 Prozent über den größten Teil am Neugeschäftsvolumen nach APE, vor den Einfirmenvermittlern (33 Prozent) und Banken (20 Prozent).

Dies zeigt die detaillierte Betrachtung nach Produktgruppen der Willis Towers Watson Vertriebswegestudie 2019 zur deutschen Lebensversicherung.

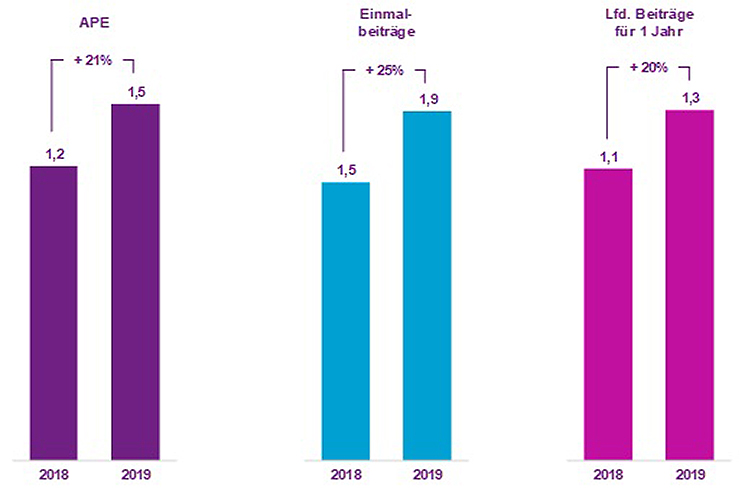

Insgesamt lösten die 86 in der Studie analysierten Lebensversicherer im Jahr 2019 ein Volumen von 6,6 Milliarden Euro nach APE ein – ein Plus von einer Milliarde Euro im Vergleich zum Vorjahr.

Davon erzielten bAV-Produkte 1,5 Milliarden Euro, nach 1,2 Milliarden Euro in 2018. Mit einem Anteil von 22 Prozent bleibt die bAV damit zweitwichtigstes Produktsegment in der Lebensversicherung, hinter der privaten Altersvorsorge (pAV), die einen Anteil von 65 Prozent mit 4,2 Milliarden Euro APE einlöste.

Führend bei laufenden Beiträgen

Die Unterscheidung nach laufenden und einmaligen Beiträgen zeigt: Bei den laufenden Beträgen lagen Makler und Mehrfachagenten in 2019 mit 40 Prozent bAV-Vertriebsanteil (2018: 41 Prozent) nun deutlicher vor den Einfirmenvermittlern (35 in 2019 vs. 38 in 2018). Banken konnten ihren Vertriebsanteil von 15 auf 18 Prozent steigern.

Henning Maaß, verantwortlicher Berater für die Studie bei Willis Towers Watson, sagt: „Alle drei Vertriebswege erzielten 2019 deutlich mehr laufende bAV-Neubeiträge, wobei die Banken am stärksten zugelegt haben.“

Bei den Einmalbeiträgen übernahmen auch die Banken mit 41 Prozent die Führungsposition vor den Einfirmenvermittlern (19) sowie den Maklern und Mehrfachagenten (17).

Kunden nutzen pAV-Angebote der Versicherer

Maaß erklärt weiter: „Zwar haben die Makler und Mehrfachagenten beim Vertriebsanteil der bAV-Einmalbeiträge stark eingebüßt. Aber man muss auch den mit 13 Prozent geringen APE-Anteil der bAV beachten. In der pAV ist die Bedeutung der Einmalbeiträge mit 58 Prozent APE-Anteil ungleich höher.

Es bleibt dabei: Kunden nutzen die guten pAV-Angebote der Versicherer, um höhere Geldbeträge zu investieren. Die bAV wurde hingegen für das langfristige Altersvorsorge-Sparen im Zusammenhang mit dem Erwerbseinkommen konzipiert. Sie ist daher für derartige Geldanlagen weniger geeignet.“

Dies zeigt sich auch an Folgendem: Bei sechs der zehn größten Lebensversicherer (nach laufenden Beiträgen) ist die bAV die bedeutendste Produktgruppe, noch vor der pAV.

bAV zweitwichtigste Produktgruppe für die Vertriebswege

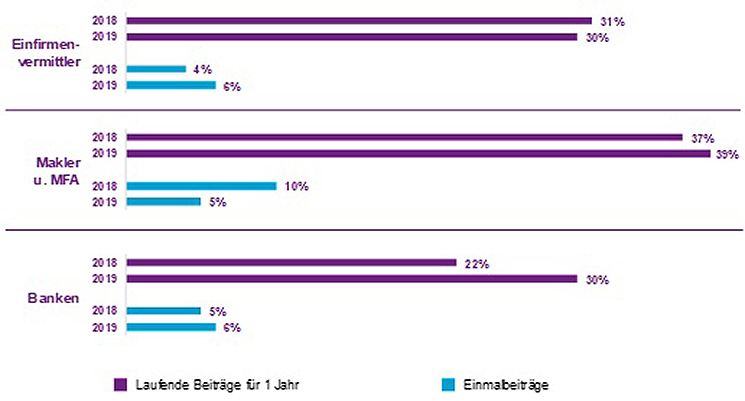

Für die drei großen Vertriebswege bleibt die bAV nach der pAV die zweitwichtigste Produktgruppe. Bei den Banken hat die Bedeutung der bAV bei laufenden Beiträgen zwar deutlich zugenommen, liegt aber noch immer deutlich hinter der pAV.

Maaß erläutert: „Bei Maklern und Mehrfachagenten hingegen liegt die bAV bei laufenden Beiträgen aber nun mit 39 Prozent gleichauf mit der pAV. Das war im vergangenen Jahr noch anders. Bei laufenden Beiträgen wird die bAV für Anbieter und Vertriebswege wachstumsentscheidend bleiben.“

Bilder: (1) © pressmaster – stock.adobe.com (2-5)© Willis Towers Watson