Vorsicht vor einer Steuerstraftat!

Wie in Deutschland Steuern festgesetzt und erhoben werden, regelt das Steuerrecht. Die Abgabenordnung (AO), auch Steuergrundgesetz, ist das wichtigste Steuergesetz. Bedeutend sind unter anderem die Regelungen dazu, wofür Steuern erhoben werden und welche Strafen bei Steuerstraftaten drohen.

Das Steuerrecht besteht außerdem aus unterschiedlichen Einzelgesetzen, zum Beispiel dem Einkommenssteuergesetz (EStG), Umsatzsteuergesetz (UStG), Gewerbesteuergesetz (GewStG) und Erbschafts- und Schenkungssteuergesetz (ErbStG).

Die Steuererklärung

Sie steht alle Jahre wieder an: die Steuererklärung. Unter bestimmten Voraussetzungen ist die Abgabe der Steuererklärung freiwillig:

- Das Jahreseinkommen des Arbeitnehmers ist gering (Freibetrag für Singles: 8820 Euro; Freibetrag für Verheiratete bzw. eine eingetragene Lebenspartnerschaft: 17.640 Euro).

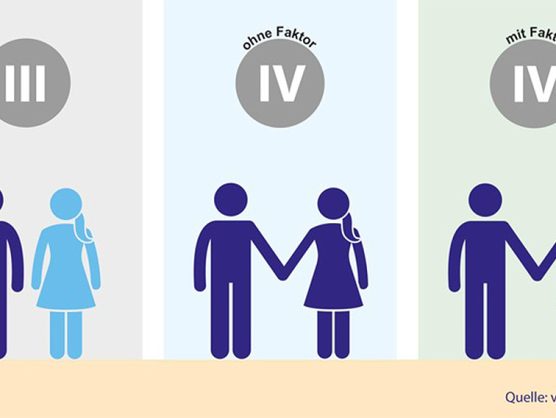

- Der Arbeitnehmer hat die Steuerklasse I und bezieht nur Einnahmen aus einer einzelnen Anstellung.

- Verheiratete haben beide die Steuerklasse IV.

Wer die Steuererklärung freiwillig abgibt, hat dafür vier Jahre Zeit. Das heißt, die Steuererklärung für das Jahr 2018 muss bis zum 31. Dezember 2022 abgegeben werden.

Pflicht hingegen ist sie unter anderem in folgenden Fällen:

- Es besteht eine Tätigkeit als Gewerbetreibender, Freiberufler oder Selbstständiger.

- Nebeneinkünfte aus einer selbstständigen Tätigkeit oder Miete betragen mehr als 410 Euro.

- Der Arbeitnehmer arbeitet bei mehreren Arbeitgebern innerhalb eines Jahres.

- Bei zwei Arbeitgebern gleichzeitig gilt für den Arbeitnehmer die Steuerklasse VI.

- Im selben Jahr der Scheidung oder Verwitwung findet eine Wiederheirat statt.

- Die Bezüge von Arbeitslosengeld I, Kurzarbeitergeld, Krankengeld oder Elterngeld betragen mehr als 410 Euro.

Seit einer Gesetzesänderung 2019 kann sie bis zum 31. Juli des Folgejahres abgegeben werden, das heißt die Steuererklärung für das Jahr 2018 muss erstmals bis spätestens 31. Juli 2019 erfolgen.

Übergibt man die Steuererklärung in die Hände eines Steuerberaters, verlängert sich die Frist bis zum 28. Februar des übernächsten Jahres. Das heißt, die Steuererklärung für das Jahr 2018 muss bis spätestens 28. Februar 2020 erfolgen.

Ordnungswidrigkeit oder Steuerstraftat?

Eine Steuerstraftat stellt einen schweren Verstoß dar. Mögliche Folgen sind eine Geldstrafe, eine Freiheitsstrafe von bis zu fünf Jahren oder, in besonders schweren Fällen, bis zu zehn Jahren.

Grundsätzlich ist eine Steuererklärung trotz Softwarehilfen recht fehleranfällig. Wer unbewusst ein Feld falsch ausfüllt oder eine Angabe vergisst, ist gesetzlich zur Korrektur verpflichtet. Kommt man der Pflicht unverzüglich nach, droht keine Strafe.

Die Abgrenzung von der Steuerordnungswidrigkeit zur Steuerstraftat ist schwieriger. Eine Ordnungswidrigkeit begeht, wer leichtfertig falsche oder unvollständige Angaben gegenüber den Finanzbehörden macht. Das heißt, der Fehler war absehbar und wäre zu vermeiden gewesen. Eine Steuerhinterziehung liegt nicht vor, vorausgesetzt, die Steuerverkürzung wurde nicht vorsätzlich in Kauf genommen.

Wer absichtlich zu wenig Steuern zahlt oder sich mit falschen oder fehlenden Angaben gegenüber den Finanzbehörden einen Steuervorteil verschafft, begeht Steuerhinterziehung. Der Steuerhinterziehung macht sich auch strafbar, wer zwar nicht absichtlich handelt, die Steuerverkürzung aber zumindest für möglich hält und in Kauf nimmt.

Selbstanzeige – eine Chance auf Straffreiheit?

Im deutschen Steuerstrafrecht gibt es die Möglichkeit einer strafbefreienden Selbstanzeige. Wer eine Steuerhinterziehung demnach freiwillig gesteht, dem drohen keine strafrechtlichen Konsequenzen.

So eine Selbstanzeige ist aber nur möglich, wenn die Tat nicht bereits aufgeflogen ist, eine Steuerprüfung bereits angesetzt ist oder stattgefunden hat, Ermittlungen der Steuerfahndung eingeleitet wurden und der Fall der Steuerhinterziehung von besonderer Schwere ist.

Die Voraussetzungen für die Chance auf Straffreiheit sind außerdem streng: Unrichtige und fehlende Angaben der letzten zehn Jahre müssen allesamt korrigiert und ergänzt werden. Außerdem müssen die hinterzogenen Steuern mit einem Strafzuschlag, der sich nach der hinterzogenen Summe richtet, zurückerstattet werden.

Führt die Selbstanzeige nicht zur Straffreiheit, besteht immerhin die Aussicht auf eine mildere Strafe. Oft sehen Richter die Selbstanzeige nämlich als Zeichen der Reue und künftigen Besserung.

Sichern Sie sich hier mit einer Erstberatung im Steuerrecht ab!

Quelle: Diana Mittel, Redakteurin / Content Manager, anwalt.de services AG